БОДЛОГЫН ХҮҮ: Онол, "Мэдэмхийрэл" & ХЭН ЮУ ХЭЛЭВ

(1)(1)_20220627122128.jpg)

Төв банкны Мөнгөний бодлогын хороо өнгөрсөн 7 хоногт хуралдаж, эдийн засаг, банк, санхүүгийн зах зээлийн өнөөгийн байдал, гадаад, дотоод орчны төлөв, эрсдэлийг харгалзан бодлогын хүүг 1 нэгж хувиар нэмэгдүүлж, 10 хувьд хүргэх шийдвэр гаргаснаа мэдэгдсэн.

Онолын дагуу мөнгөний бодлогын хүү нь банкны хадгаламж болон зээлийн хүүд нөлөөлдөг. Бодлогын хүү нь Төв банкнаас банкуудад санал болгож буй эрсдэлгүй санхүүжилтийн хэрэгслийн хүү учир банкууд бодлогын хүүг бусад санхүүгийн хэрэгслүүдийн хүүтэй харьцуулах замаар шийдвэр гаргадаг.

Тухайлбал, бодлогын хүү нэмэгдсэнээр/буурснаар (хатуу/зөөлөн бодлого) банкууд эрсдэл багатайгаар харьцангуй өндөр/бага өгөөж олох боломжтой болж, банкууд шийдвэр гаргалтаа өөрчилж эхэлдэг.

Өөрөөр хэлбэл, Монголбанкны бодлогын хүү нь банк хоорондын захын хэлцлийн жигнэсэн дундаж хүүний хөтөч хүү болдог байна.

Монголбанкны бодлогын хүүний өсөлт мөнгөний хатуу бодлогыг илэрхийлэх бөгөөд инфляцын хөөрөгдлийг бууруулах, мөнгө, зээлийн агрегатуудын хурдацтай өсөлтийг сааруулж, зохистой төвшинд байлгах, эдийн засгийн хэт халалтаас сэргийлэхэд чиглэгддэг.

Харин эдийн засгийн өсөлт саарах шинж тэмдэг ажиглагдвал Төв банк бодлогын хүүгээ бууруулж мөнгөний үнэ цэнийг хямдруулдаг.

Ингэснээр зээл олголт болон хэрэглээг дэмжиж, эдийн засгийг сэргээх бодлогыг баримталдаг гэсэн мэдээллийг Төв банкнаас өгч буй.

Гэхдээ эдийн засагчдын зүгээс Бодлогын хүүний хөдөлгөөнийг эсрэг тэсрэг байдлаар ч тайлбарладаг.

Эдийн засагч Ө.Ганзориг zindaa.mn сайтад өгсөн ярилцлагадаа "Манай эдийн засагчдын гаргадаг гол алдаа болохоор АНУ шиг 300 сая хүнтэй ч юм уу, эсвэл Япон шиг 130 сая хүнтэй улс орнуудад зориулж гаргасан онолуудад тулгуурлаж, яриад байдаг. Онол гэдэг бол амьдралд 100 хувь нотлогдоогүй зүйлийг хэлдэг. Орчин үеийн макро эдийн засгийн онолууд гээд байгаа юм чинь амьдралд 100 хувь нотлогдоогүй, ерөнхий хана нь бол байдаг. Тэр ханыг нь тогтоохдоо АНУ шиг, Япон шиг өндөр хөгжилтэй, олон зуун сая хүнтэй улс орнуудын эдийн засгийг ажиглаж, жишиж тогтоосон байдаг. Манайх шиг дөнгөж сая чөлөөт зах зээлд орсон, гуравхан сая хүнтэй улсад бол энэ хэрэгжихгүй. Арай өөрөөр хэрэгжинэ. Бид үүнийг эхлээд ойлгох ёстой. Монголынхоо эдийн засагт зориулсан өвөрмөц хэлбэрийн онолуудыг орчин үеийн нийтлэг онолуудаас салгаж гаргах хэрэгтэй.

Инфляц өсөнгүүт бодлогын хүүгээ өсгөнө гэдэг бол номон дээр байдаг л аргууд. АНУ-д бол ажиллана, Японд бол хэрэгжинэ. Японд ч гэсэн ерэн оноос хойш дефляц йгээд инфляцын эсрэг үзэгдэл гарсан шүү дээ. Эдийн засгийн онолоор үүнтэй тэмцээд барахгүй дийлэхгүй л байгаа. Тэгэхээр бид эдийн засгийн онолын ном уншчихаад, тэрийгээ шууд Монголд хэрэгжих мэтээр ярьдагаа болих хэрэгтэй. Бодлогын хүү өсгөж инфляцтай тэмцэнэ гэж байхгүй. Миний бодлоор гадаадын хөрөнгө оруулалт болон экспортоо нэмэх замаар ам.долларыг оруулж ирэх дээр 100 хувь фокуслах ёстой" хэмээн байр сууриа илэрхийлж байсан.

Тэгвэл Мөнгөний бодлогын хорооны сүүлийн шийдвэрийг өнөөгийн бодит нөхцөл, цаашдын учирч болох эрсдэлтэй нийцсэн гэж үзэж буйгаа Н.Энхбаяр эдийн засагч илэрхийлсэн.

Монголбанкны Мөнгөний бодлогын газрын захирал Б.Баярдаваа хэлэхдээ "инфляцыг ужигруулахгүйн тулд бодлогын хүүг өсгөх арга хэмжээ авч байгаа" гэж тайлбарласан.

Харин Д.Ангар нарын зарим эдийн засагчдын зүгээс Бодлогын хүүний хөдөлгөөн инфляцад нөлөөлж чадахгүй, эдийн засаг дахь мөнгөний урсгалыг боомилж, илүү ноцтой эрсдэл дагуулна гэсэн байр суурьтай байгаа юм.

Тэгвэл Монголбанкны ерөнхий эдийн засагч Д.Ган-Очир Бодлогын хүүний өсөлт инфляцыг нэмэгдүүлдэг үү, эсвэл бууруулдаг уу гэдэг асуудлаар дараах мэдээллийг өгч байна.

Зарим “эдийн засагчид” бодлогын хүү өсөх нь зээлийн хүүг өсгөж, зээлийн олдоцыг багасгаж, бизнесийн зардлыг өсгөх тул инфляцыг нэмэгдүүлнэ гэж “мэдэмхийрдэг”. Энэ аргумент нь үйлдвэрлэгчийн үнэ бүрдэлтэд суурилдаг гэж болно. Ерөнхий хэлбэрт, бараа, бүтээгдэхүүний үйлдвэрлэгчийн санал болгох үнэ нь орцуудын зардал болон ашгийн нормыг шингээсэн хэлбэрээр тогтох буюу дараах томъёогоор илэрхийлэгдэнэ:

“Эцсийн бүтээгдэхүүний үнэ = (дотоодын завсрын бүтээгдэхүүний үнэ × нэгж гарцад шаардлагатай дотоодын завсрын бүтээгдэхүүний тоо хэмжээ)+ (импортын завсрын бүтээгдэхүүний үнэ × валютын ханш × нэгж гарцад шаардлагатай импортын завсрын бүтээгдэхүүний тоо хэмжээ) + (зээлийн хүү × нэгж бүтээгдэхүүнийг үйлдвэрлэхэд шаардлагатай зээлийн хэмжээ) + капиталын рент × нэгж бүтээгдэхүүн үйлдвэрлэхэд шаардлагатай капитал хөрөнгө оруулалтын хэмжээ) + (цалингийн түвшин × нэгж бүтээгдэхүүн үйлдвэрлэхэд шаардлагатай ажилчдын тоо) + ашгийн норм”

Иймд дотоодын завсрын/орцын үнэ, импортын завсрын үнэ, зээлийн хүү, байр, тоног төхөөрөмжийн рент, цалин өсөх, валютын ханш сулрахад дотоодод үйлдвэрлэгддэг эцсийн бүтээгдэхүүний үнэ өсөх суурь шалтгаан болно.

Үүнтэй адилаар импортын бараа авч ирж жижиглэн хулдалдаа хийдэг компаниуд зээл авч бизнес хийдэг бол хүүний өсөлттэй холбоотой зардлыг мөн эцсийн хэрэглэгчийн төлөх үнэд шингээнэ.

Өөрөөр хэлбэл, иргэд, аж ахуйн үйлдвэрлэлийн орцууд авах, импортын бараагаа татах эргэлтийн хөрөнгийн зээл эсвэл хөрөнгө оруулалтын зээл авдаг бол хүү өссөнөөр санхүүгийн зардал нэмэгдэж, тус зардлын өсөлтийг зарах бүтээгдэхүүний үнэдээ шингээхэд хүрнэ. Бодлогын хүүний өсөлтөөс үүдэлтэйгээр бүтээгдэхүүний үнэ өсөхөд нөлөөлдөг энэ механизмыг МӨНГӨНИЙ БОДЛОГЫН ЗАРДЛЫН СУВАГ/ЭРГЭЛТИЙН ХӨРӨНГИЙН СУВАГ гэж нэрлэдэг.

Гэхдээ бодлогын хүүний өөрчлөлт нь иргэд, аж ахуйн нэгжийн хэрэглэх, хуримтлал хийх шийдвэрт, аж ахуйн нэгжийн хөрөнгө оруулалтаа одоо хийх, хойшлуулах шийдвэрт, үндэсний мөнгөн тэмдэгт эсвэл гадаад валют эзэмших сонголтод шууд нөлөөлж байдаг.

Өөрөөр хэлбэл, хүү өссөнөөр хэрэглээ, хөрөнгө оруулалт дээр тохируулга хийгдэх замаар бүтээгдэхүүн үйлчилгээний эрэлт буурах тул үнийн өсөлт буурах боломжтой.

Түүнчлэн хүү өсөх байдлаар мөнгөний бодлого чангарах нь инфляц эргэн буурч, тогтворжих хүлээлтийг бий болгоход тусалдаг тул үнэ өснө гэсэн хүлээлттэй холбоотой бий болох нэмэлт эрэлтийг бууруулдаг. Зах зээлийн зарчим ёсоор бүтээгдэхүүн, үйлчилгээ нийлүүлэгчид өртгийн өсөлт болон бусад шалтгаанаар үнээ өсгөх сонирхолтой байсан ч, нөгөө талд нь худалдан авах чадвар буюу эрэлт буурах үед хулалдан авалт буурах тул үнэ өсөхгүй, өсөлт нь бага байхад хүрнэ.

Энэхүү бодлогын хүүний өсөлтийн нөлөөгөөр нийт эрэлт буурч, инфляц буурах механизмыг МӨНГӨНИЙ БОДЛОГЫН ЭРЭЛТИЙН СУВАГ гэж нэрлэдэг.

Иймд бодлогын хүүний өсөлтийн ЗАРДЛЫН СУВАГ, ЭРЭЛТИЙН СУВАГ-ийн аль нь давамгайлахаас инфляц өсөх эсвэл буурах нь тодорхойлогдоно.

Өөрөөр хэлбэл, тухайн эдийн засгийн онцлогоос хамаарах бөгөөд хариулт нь хоосон “мэдэмхийрэх”-ээс илүүтэй эмпирик судалгаа, шинжилгээнээс гарч ирэх юм.

Энэ төрлийн асуултад судалгаатайгаар хариулахын тулд “жинхэнэ” эдийн засагчид, суудлаачид шаардлагатай байдаг.

Монгол Улсад эдгээр 2 сувгийн аль нь давамгайлдаг вэ? гэсэн асуулт зүй ёсоор гарч ирэх бөгөөд тус асуултад хариулсан судалгааны үр дүн (https://mongolbank.mn/documents/sudalgaa/Д.Ган Очир,%20Б.Дуламзаяа(Монголбанк).%20Мөнгөний%20бодлогын%20шилжих%20механизмын%20зардлын%20суваг-%20Бейсын%20DSGE%20хандлага.pdf)-г Та бүхэнтэй хуваалцъя.

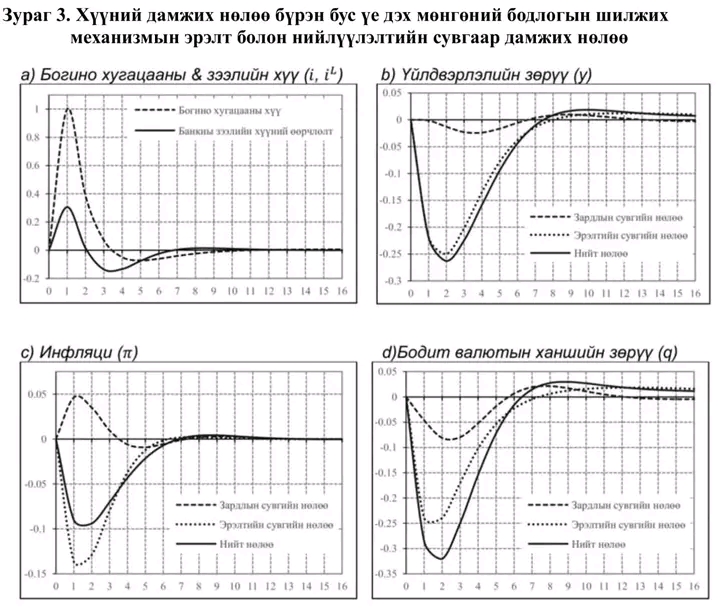

Бодлогын хүү 1 нэгж хувиар өсөхөд мөнгөний бодлогын шилжих механизмын эрэлт болон нийлүүлэлтийн сувгаар дамжинй эдийн засгийн үзүүлэлтүүдэд хэрхэн нөлөөлөхийг Зураг 1-д харуулав.

Бодлогын хүүний 1 нэгж хувийн өсөлт нь зээлийн хүүг 0.32 нэгж хувиар өсгөхөөр байна. Зээлийн хүү энэ хэмжээгээр өссөнөөр НИЙЛҮҮЛЭЛТИЙН СУВГААР ДАМЖИН үйлдвэрлэгчийн зардал өссөнөөр үйлдвэрлэл бага зэрэг буурахын зэрэгцээ улирлын инфляцыг 0.05 нэгж хувиар өсөхөөр байна. Харин бодлогын хүүний өсөлт нь ЭРЭЛТИЙН СУВГААР ДАМЖИН үйлдвэрлэлийг илүү хүчтэй бууруулж, улмаар инфляцыг 0.14 нэгж хувиар бууруулж байна. Эдгээр 2 суваг нь үйлдвэрлэлийг бууруулахад адил чиглэлд нөлөөлснөөр үйлдвэрлэл суурь утгаас 0.25 хувиар буурах бол инфляцын хувьд харилцан эсрэг чиглэлд нөлөөлж, ЭРЭЛТИЙН СУВГИЙН НӨЛӨӨ (хүүний болон валютын ханшаар дамжих суваг) давамгайлснаар инфляц 0.09 нэгж хувиар буурахаар байна. Харин бодит валютын ханшийн хувьд эдгээр сувгууд нь ижил чангаруулах чиглэлд нөлөөлж байна. Өөрөөр хэлбэл, эрэлтийн сувгийн хувьд хүүний өсөлт нь нэрлэсэн ханшаар голлон дамжиж бодит ханшид шилжих бол нийлүүлэлтийн сувгийн хувьд инфляцыг өсгөх замаар бодит ханшид нөлөөлж байна. Энэхүү судалгааны үр дүнгээр Монголын эдийн засагт БОДЛОГЫН ХҮҮНИЙ ӨСӨЛТ ИНФЛЯЦЫГ НЭМЭГДҮҮЛДЭГ гэсэн таамаглал няцаагдсан юм. Энэ нь бодлогын хүүний өсөлт нь инфляц, инфляцын хүлээлтийг бууруулахад туслах эмпирик нотолгоо буюу Тейлор зарчмын дагуу инфляцад бодлогын хүүгээр хариу үйлдэл үзүүлэх нь үр дүнтэй байх үндэслэл юм. Гэхдээ ЗАРДЛЫН СУВГИЙН нөлөө тодорхой хэмжээнд үнэлэгдэж байгаа нь бодлогын хүүний нөлөөг сулруулах, зарим өндөр өртэй аж ахуйн нэгж, иргэдэд хүүний өсөлтийн ачаалал давхар орж ирэхийг илтгэж байна. Иймд энэ сувгийн нөлөө хэрхэн өөрчлөгдөж байгааг шинэчлэгдсэн тоон мэдээллийн хувьд ялгаатай шинэлэг аргууд ашиглан дахин судлах нь сонирхолтойн дээр ач холбогдолтой" гэв.

Бодлогын хүүний 1 нэгж хувийн өсөлт нь зээлийн хүүг 0.32 нэгж хувиар өсгөхөөр байна. Зээлийн хүү энэ хэмжээгээр өссөнөөр НИЙЛҮҮЛЭЛТИЙН СУВГААР ДАМЖИН үйлдвэрлэгчийн зардал өссөнөөр үйлдвэрлэл бага зэрэг буурахын зэрэгцээ улирлын инфляцыг 0.05 нэгж хувиар өсөхөөр байна. Харин бодлогын хүүний өсөлт нь ЭРЭЛТИЙН СУВГААР ДАМЖИН үйлдвэрлэлийг илүү хүчтэй бууруулж, улмаар инфляцыг 0.14 нэгж хувиар бууруулж байна. Эдгээр 2 суваг нь үйлдвэрлэлийг бууруулахад адил чиглэлд нөлөөлснөөр үйлдвэрлэл суурь утгаас 0.25 хувиар буурах бол инфляцын хувьд харилцан эсрэг чиглэлд нөлөөлж, ЭРЭЛТИЙН СУВГИЙН НӨЛӨӨ (хүүний болон валютын ханшаар дамжих суваг) давамгайлснаар инфляц 0.09 нэгж хувиар буурахаар байна. Харин бодит валютын ханшийн хувьд эдгээр сувгууд нь ижил чангаруулах чиглэлд нөлөөлж байна. Өөрөөр хэлбэл, эрэлтийн сувгийн хувьд хүүний өсөлт нь нэрлэсэн ханшаар голлон дамжиж бодит ханшид шилжих бол нийлүүлэлтийн сувгийн хувьд инфляцыг өсгөх замаар бодит ханшид нөлөөлж байна. Энэхүү судалгааны үр дүнгээр Монголын эдийн засагт БОДЛОГЫН ХҮҮНИЙ ӨСӨЛТ ИНФЛЯЦЫГ НЭМЭГДҮҮЛДЭГ гэсэн таамаглал няцаагдсан юм. Энэ нь бодлогын хүүний өсөлт нь инфляц, инфляцын хүлээлтийг бууруулахад туслах эмпирик нотолгоо буюу Тейлор зарчмын дагуу инфляцад бодлогын хүүгээр хариу үйлдэл үзүүлэх нь үр дүнтэй байх үндэслэл юм. Гэхдээ ЗАРДЛЫН СУВГИЙН нөлөө тодорхой хэмжээнд үнэлэгдэж байгаа нь бодлогын хүүний нөлөөг сулруулах, зарим өндөр өртэй аж ахуйн нэгж, иргэдэд хүүний өсөлтийн ачаалал давхар орж ирэхийг илтгэж байна. Иймд энэ сувгийн нөлөө хэрхэн өөрчлөгдөж байгааг шинэчлэгдсэн тоон мэдээллийн хувьд ялгаатай шинэлэг аргууд ашиглан дахин судлах нь сонирхолтойн дээр ач холбогдолтой" гэв.

{kind=link}

Сэтгэгдэл ( 5 )

БҮГДЭЭРЭЭ САЙН УУ!!!!! Бид олон нийтэд мэдээлэхийг хүсч байна; Та бөөрийг худалдахыг хүсч байна уу? Та санхүүгийн хямралын улмаас бөөрийг зарж борлуулах боломжийг эрэлхийлж байна уу, юу хийхээ мэдэхгүй байна уу? Дараа нь бидэнтэй холбоо бариад DR.PRADHAN.UROLOGIST.LT.COL@GMAIL.COM хаягаар бид танд бөөрнийх нь хэмжээгээр санал болгох болно. Яагаад гэвэл манай эмнэлэгт бөөрний дутагдалд орж, 91424323800802. имэйл: DR.PRADHAN.UROLOGIST.LT.COL@GMAIL.COM Yнэ: $780, 000 (Долоон зуун, Наян мянган доллар) APPLY TO SELL YOUR KIDNEY FOR MONEY NOW $ 780,000.00

БҮГДЭЭРЭЭ САЙН УУ!!!!! Бид олон нийтэд мэдээлэхийг хүсч байна; Та бөөрийг худалдахыг хүсч байна уу? Та санхүүгийн хямралын улмаас бөөрийг зарж борлуулах боломжийг эрэлхийлж байна уу, юу хийхээ мэдэхгүй байна уу? Дараа нь бидэнтэй холбоо бариад DR.PRADHAN.UROLOGIST.LT.COL@GMAIL.COM хаягаар бид танд бөөрнийх нь хэмжээгээр санал болгох болно. Яагаад гэвэл манай эмнэлэгт бөөрний дутагдалд орж, 91424323800802. имэйл: DR.PRADHAN.UROLOGIST.LT.COL@GMAIL.COM Yнэ: $780, 000 (Долоон зуун, Наян мянган доллар) APPLY TO SELL YOUR KIDNEY FOR MONEY NOW $ 780,000.00

Мэдлэгтэй чадвартай залуус олон болж байнаа, битгий залуу үеээ шүүмжил, харин тэднийг дэмж

baatar ih ged tom boo uuchure tardag reekt

Энэ төрд чадвар чадамжтай хүн алга. Суганы үс бөгсний алчуур ууд л байна.