Монгол Улсын 1,8 сая залуус ирээдүйд тэтгэврээ авч чадахгүйд хүрч болзошгүй байна

Манай улсын нийт хүн амын 60 гаруй хувийг 15-54 насны ид хөдөлмөрийн насны залуус эзэлж байна. Хүн амын өсөлт 10-15 жилийн хооронд нилээн эрчимтэй үргэлжлэх ч 2030 оноос саарч, дундаж насжилт нэмэгдэх хандлагатай байгаа юм. Ингэснээр нийт хүн амд эзлэх ахмад настны тоо өсөж, одоо тэтгэврийн насныхан 10%-ийг эзэлж байгаа бол 2050 он гэхэд 53%-д хүрч 5 дахин өснө гэсэн судалгааг дэлхийн банкны мэргэжилтнүүд хийгээд байна.

Энэ үед ахмад настанд үзүүлэх эрүүл мэнд, нийгмийн хамгааллын зардал өсөж, төсөвт хүндхэн ачаалал ирэх бөгөөд өнөөдөр хүчин төгөлдөр үйлчилж буй тэтгэврийн тогтолцоо энэ хэрэгцээг хангаж чадахгүйд хүрэхээр байна. Нэг үгээр хэлбэл ирэх 40 жилд өнөөдөр ид хөдөлмөрлөж буй 1,8 сая залуусын ирээдүйн санхүүгийн баталгаа алдагдаж, хангалттай тэтгэврийн орлоготой байх нөхцөл хумигдах юм.

Манай улсын тэтгэврийн тогтолцоо нь 1995 оноос эхтэй нэг давхаргат, орлогоосоо зарлагаа санхүүжүүлэх зарчимд суурилдаг халамжийн шинж чанартай хуваарилалтын тогтолцоо. Энэ тогтолцоо нь тэтгэврийн сангийн шимтгэлийн орлогоор сангийн зардлыг санхүүжүүлдэг. Мөн тэтгэврийн сангийн мөнгийг эргээд үр ашгаа өгөх төсөл хөтөлбөрт хөрөнгө оруулалт хийх зэргээр өсгөж үржүүлэх бодлого гэж огтхон ч хийгддэггүй. Иргэд өндөр эсвэл бага шимтгэл төлснийг үл харгалзан тэтгэвэр ойролцоо түвшинд тогтоогддог.

Тухайн иргэн 20-30 жил тасралтгүй хөдөлмөрлөж, насаараа шимтгэл төлсөн ч тэтгэвэртээ гарч амжилгүй насан эцэс болсон тохиолдолд үр хүүхэд хань ижилд нь нэг ч төгрөг олголгүй шууд улсын орлого болгодог... гэх мэт хэтэрхий шударга бус тогтолцоотой явж ирсэн.

Хэдийгээр 1999 оноос тэтгэврийн нэрийн дансны тогтолцоонд шилжиж, 1960 оноос хойш төрсөн иргэдийг хийсвэр нэрийн дансанд хамруулж эхэлсэн ч энэ нь өмнөхөөсөө гоц гойд ялгарах зүйлгүй юм.

Харин 2015 оноос хийсвэр нэрийн дансанд шимтгэл төлсөн иргэд тэтгэвэртэй гарч эхлэнэ. Тэдгээр иргэдийн тэтгэврийн хэмжээг тооцож үзэхэд цалинд жишиж тооцсон тэтгэврийн тооцооноос 30 гаруй хувь бага буюу одоо тэтгэвэр авч буй иргэдийн тэтгэврээс 30 гаруй хувь бага буюу зөрүүтэй байна. Цаашид нэрийн дансны тогтолцоогоор тооцсон тэтгэврийн орлого нь иргэдийн сүүлийн цалингийн 30 хувьтай тэнцүү хэмжээнд тогтоогдохоор байна.

2014 оны эцсээр тэтгэврийн дундаж хэмжээ 249 600 байгаа ч нийт тэтгэвэр авагчдын 60% нь бүрэн тэтгэврийн доод хэмжээ буюу 145 000 – 180 000 төгрөгийн тэтгэврийг авчээ. Гэтэл 2014 оны эцсийн байдлаар нийт хүн амын амьжиргааны түвшин улсын дунджаар 169 000 төгрөг, иргэдийн сарын дундаж цалин 762 900 төгрөг байгаа нь тэтгэвэрт гарч байгаа иргэний тэтгэврийн орлого нь амьдралын хамгийн наад захын хэрэгцээг хангах төдий л байна гэсэн үг юм.

2014 оны эцсээр тэтгэврийн дундаж хэмжээ 249 600 байгаа ч нийт тэтгэвэр авагчдын 60% нь бүрэн тэтгэврийн доод хэмжээ буюу 145 000 – 180 000 төгрөгийн тэтгэврийг авчээ. Гэтэл 2014 оны эцсийн байдлаар нийт хүн амын амьжиргааны түвшин улсын дунджаар 169 000 төгрөг, иргэдийн сарын дундаж цалин 762 900 төгрөг байгаа нь тэтгэвэрт гарч байгаа иргэний тэтгэврийн орлого нь амьдралын хамгийн наад захын хэрэгцээг хангах төдий л байна гэсэн үг юм.

Түүнчлэн сүүлийн жилүүдэд нийгмийн даатгалын сангийн улсын төсвөөс авах татаас байнга нэмэгдэж, сангийн алдагдал жил ирэх тутам өсч байна.

Хэрвээ энэ байдлаар нэг давхаргат тэтгэврийн тогтолцоо үргэлжилсээр байвал 5 жилийн дараа гэхэд даатгалын сангийн алдагдал өсч ДНБ-н 4.5 хувьд хүрэх ба тэтгэврээ тавьж чадахгүйд хүрэх эрсдэл үүсээд байна.

Хэдийгээр 2008 оноос манай улс олон давхаргат тэтгэврийн тогтолцоонд шилжих асуудлыг ярьж байгаа бодитоор хийж, хэрэгжүүлсэн ажил, батлагдсан хууль тогтоомж өнөөг хүртэл байхгүй байна.

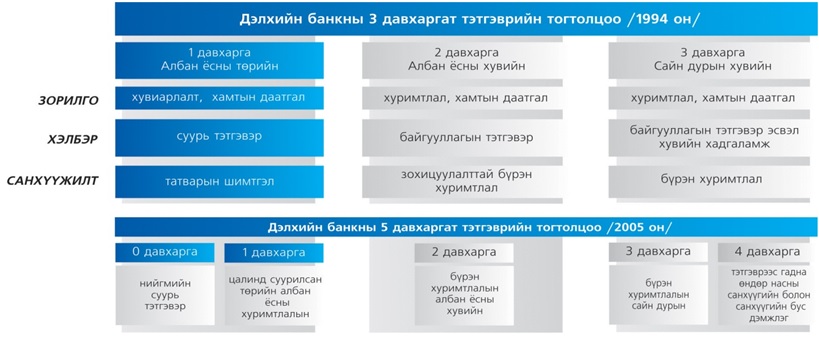

Сонгодог утгаараа олон давхаргат тэтгэврийн тогтолцоог зөв хэрэгжүүлж чадвал иргэд хангалттай тэтгэврийн орлоготой байх гол нөхцөл бий болдог. Энэ тогтолцоо нь:

Эдгээрээс манай улс зөвхөн 1-р давхарга буюу төрийн тэтгэврийг хэрэгжүүлж байгаа нь тэтгэврийн хэмжээ маш бага тогтоогдох, улсын төсвийн алдагдлыг нэмэгдүүлэх нөхцөл болж цаашид тэтгэвэр тэтгэмж олгож чадахгүйд хүрэх гол эрсдэлийг бий болгоод байна.

Энэ бүхэн нь иргэдэд нэмэлт тэтгэврийн тогтолцооны эрэлт хэрэгцээ, шаардлага буйг бодитоор харуулж байна.

Иймд иргэдэд ирээдүйн санхүүгийн баталгаагаа хангахуйц тэтгэврийн хангалттай орлогыг төрийн болон хувийн сектороос хүртэх, нийгмийн халамжийн үйлчилгээг олон эх үүсвэрээс авах боломжийг олгох үүднээс тогтолцооны шинэчлэлийг хийж олон давхаргат тэтгэврийн тогтолцоог хөгжүүлэх цаг иржээ.

ХУВИЙН ТЭТГЭВИЙН ТОГТОЛЦОО

Улсын тэтгэврийн тогтолцоог төрөөс санхүүжүүлж, хэрэгжүүлдэг. Харин хувийн тэтгэврийн тогтолцоог хувийн хэвшлийнхэн үүсгэн байгуулж, хувь хүмүүс ажил олгогч санхүүжүүлэгчийн үүргийг гүйцэтгэн, хувийн тэтгэврийн сангууд эсхүл бусад байгууллагууд хэрэгжүүлдэг.

Ихэнх оронд хувийн тэтгэврийн тогтолцоо нь төрийн тэтгэврийн нэмэлт байдлаар хэрэгжиж, хувийн тэтгэврийн систем нь төрийн тэтгэврийн системтэй зэрэгцэн оршдог бөгөөд хувийн тэтгэврийн сангууд нь иргэдийг нэмэлт тэтгэврийн хуримтлалаар хангадаг байна.

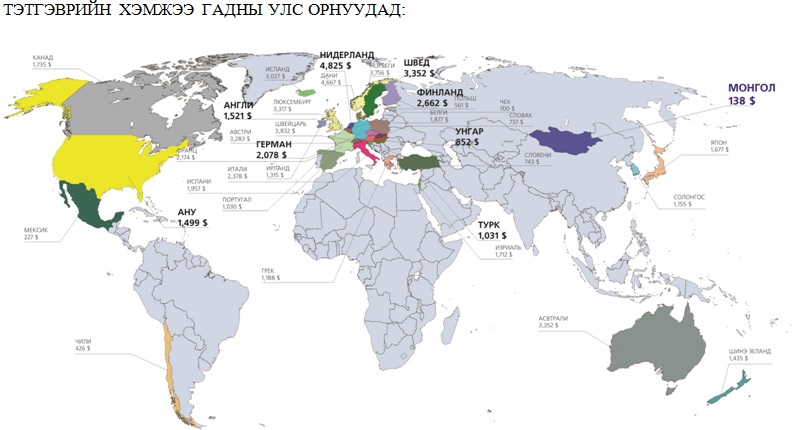

Өндөр хөгжилтэй орнуудад хувийн тэтгэврийн тогтолцоонд нийт ажиллагсдын 50 хүртэл хувийг хамарч байна. Тухайлбал Голланд улсад нийт хөдөлмөрийн насны иргэдийн 90 хувь нь хувийн тэтгэврийн тогтолцоонд хамрагддаг бол тэтгэврийн хэмжээ нь тухайн улсын дундаж цалингийн 90%-тай тэнцүү тогтоогддог.

Хувийн тэтгэврийн тогтолцоог хэрэгжүүлдэг томоохон институци нь хувийн тэтгэврийн сангууд байдаг. Хувийн тэтгэврийн сан нь хувь хүмүүс болон тэдгээрийн ажил олгогчоос оруулсан шимтгэл хураамжаас бүрдэх бөгөөд хувийн тэтгэврийн тогтолцоог санхүүжүүлэх, иргэдэд ирээдүйн тэтгэврийн хангалттай орлого бий болгох зорилготой сан юм.

Энэ сангууд нь олон улсад тусгайлан бие даасан хуулийн этгээд /траст, сан, корпорац/ хэлбэртэй, эсхүл хуулийн этгээдийн эрхгүй хэлбэрээр байгуулагддаг. Сангийн үйл ажиллагааг төрөөс нь төрөл бүрээр, ялангуяа татварын бодлогоор дэмждэг.

Харин манай оронд хувийн тэтгэврийн тогтолцоо орших эрх зүйн нөхцөл хараахан хангагдаагүй ч одоо байгаа орчин нөхцөлдөө тохируулан корпораци компаниудын байгуулсан бие даасан сан-хуулийн этгээд, эсвэл аж ахуйн нэгжүүдийн нэгдэл хэлбэрээр, эсвэл зарим ажиллагсдын эвлэлдэн нэгдэх хэлбэрээр /үйлдвэрчний эвлэл, ажилтнуудын холбоо г.м./ байгуулагдаж, иргэний эрх зүйн үндсэн дээр үйл ажиллагаагаа явуулж байна.

Хувийн тэтгэврийн сангийн хөрөнгийг бүрдүүлэх үндсэн эх үүсвэр нь ажиллагсдын болон ажиллагсдынхаа өмнөөс ажил олгогчийн төлсөн тэтгэврийн хуримтлал болно. Ингэхдээ ажилтан, ажил олгогч нар тэтгэврийн хуримтлалыг тэнцүү хэмжээгээр, эсхүл ажил олгогч нь илүү хэмжээгээр төлдөг. Тэтгэврийн хуримтлалыг тэтгэврийн сангийн оролцогч тэтгэврийн сантай байгуулсан гэрээний үндсэн дээр ихэнхдээ сарын цалингийн тодорхой хувиар тооцож тохирсон байдаг. Хувийн тэтгэврийн сангийн хуримтлал нь ихэнхдээ цалингийн фондын 10%-аас хэтэрдэггүй бөгөөд сарын дээд болон доод орлогоор хязгаарласан хэмжээнээс тэтгэврийн хураамжийг тооцдог байна.

Мөн тэтгэврийн сангийн хөрөнгийг санхүүгийн болоод хөрөнгийн зах зээлээр дамжуулан эдийн засгийн үр ашигтай салбаруудад хөрөнгө оруулалт хийж, оруулсан хөрөнгө оруулалтын өгөөжөөр урт хугацаанд найдвартай өсгөдөг.

Энэ өгөөж нь хувийн тэтгэврийн сангийн активыг бүрдүүлдэг бөгөөд тухайн зах зээлийн хөгжлийн түвшингээс хамаарч өгөөж нь жилийн 10-25% эсвэл үүнээс ихээр ч тогтоогдох боломжтой.

Иргэд тэтгэврийн насанд хүрээд хувийн тэтгэврийн сангаас хуримтлалаа нэг дор болон тодорхой тогтоосон хугацаанд тодорхой дүнгээр буцаан авах боломжтой байдаг.

Хувийн тэтгэврийн тогтолцоог хөгжүүлэх нь нийгмийн халамжийн төрийн үүргээс хуваалцан, эдийн засагт томоохон хөрөнгө оруулалт хийхийн зэрэгцээ иргэд өөрсдөө ирээдүйдээ санаа тавих, хуримтлал үүсгэх, хөрөнгө оруулалт хийх зэрэг эдийн засгийн хариуцлагыг нэмэгдүүлж, өөрсдийн хүссэн хэмжээний тэтгэвэр авах боломжийг олгодог нийгмийн болон эдийн засгийн хөгжил, хувь хүний хөгжилд чухал үүрэгтэй.

Монгол Улсад сүүлийн жилүүдэд бусад орны туршлагын нөлөөгөөр иргэдийн болон ажил олгогчдын хүсэл сонирхлын огтлолцол дээр нийгмийн шаардлагаар өөрөө хувийн тэтгэврийн сангийн үйл ажиллагааны эхлэлүүд тавигдаж эхлээд байна.

Иймд нэгэнт эрэлт, хэрэгцээ нь бий болоод буй энэ шаардлагыг харгалзан бусад орнуудын жишгээр хувийн тэтгэврийн тогтолцоог хөгжүүлэх шаардлагатай байна.

Хувийн тэтгэврийн тогтолцоо болон төрийн тэтгэврийн тогтолцоо нь нэгдмэл цогц зүйл тул хувийн тэтгэврийн тогтолцоог дангаар хөгжүүлэхэд бэрхшээлтэй байдаг. Иймд төрийн зүгээс хувийн тогтолцоог бий болгох, хяналтыг хэрэгжүүлэх, дэмжих, ялангуяа ажил олгогч болон ажилтны хувийн тэтгэврийн хураамжид төлж буй төлбөрийн тодорхой дүнд ногдох татварыг хойшлуулах зэрэг асуудлыг Монгол Улсын тэтгэврийн тогтолцооны шинэчлэлийн хүрээнд цогц байдлаар шийдвэрлэх шаардлагатай байгаа юм....................................... Үргэлжлэл бий.

Дараагийн хэсэгт хувийн тэтгэврийн тогтолцоо, хувийн тэтгэврийн сангийн талаар дэлгэрэнгүй мэдээллийг цувралаар хүргэх болно.

М.Мөнхцэцэг

{kind=link}

Сэтгэгдэл ( 3 )

Arai l dendvv yumaa bid nar tatwar tolohgvi bj bolohgvi yumuu neeh ih tatwart awna zvgeer ajilaa hiigeed l mongoo yag awmaar bna shd odoo tetgewert garahgvi bol barag vheh gej bhad mongo togtoono gene er hvn 60taidaa garaad 61teidee vhdeg shdee

Дэлхийн банк л гэх юм оорсдоо хийсэн тооцоо судалгаа бдаггуй юмуу НД ынхан ямар хоронгоор ажилчдаа орон сууцжуулаад бдгийн болоо

үнэн шүүдээ Манай тэтгэвэр арай дэндүү бага. Би 66 настай 2002 онд тэтгэвэр тогтоолгоход 80,0 байсан нэмэгдээд одоо 223400 авч байна. Одоо ч хувийн байгууллагад ажил хийж сард татавар төлөж байгаа 3 жил ажлаад тэтгэвэрээ нэмүүлэхэд сард 1000 төгрөг л нэмэгдэж байна шүүдээ.