Банкны салбарт 6.9 их наяд төгрөгийн зээл ЭРСДЭЛД оржээ

КОВИД-19 монголчуудад “Өнөөдрөө л аргалж байвал боллоо” сэтгэлгээ суулгаж байна. Гэвч маргааш, түүний цаана дахиад маргааш гэж бий. Алсын хараа гэх мэт нь холдчино, харин цар тахал дууссаны дараах Монголын эдийн засгийг энэ төр засаг хэрхэн харж байдаг юм бол.

Цар тахлаас сэргийлсэн арван сарын хугацаанд бэлтгэлээ бүрэн хангаагүйг үзэхэд, ерөнхийдөө хариулт байхгүй. Бүх зүйл сайхан болно л гэсэн алсын хараагаар бүх асуудалд хандаж буйг банкны салбарт үүссэн хүндрэлээс харж болно.

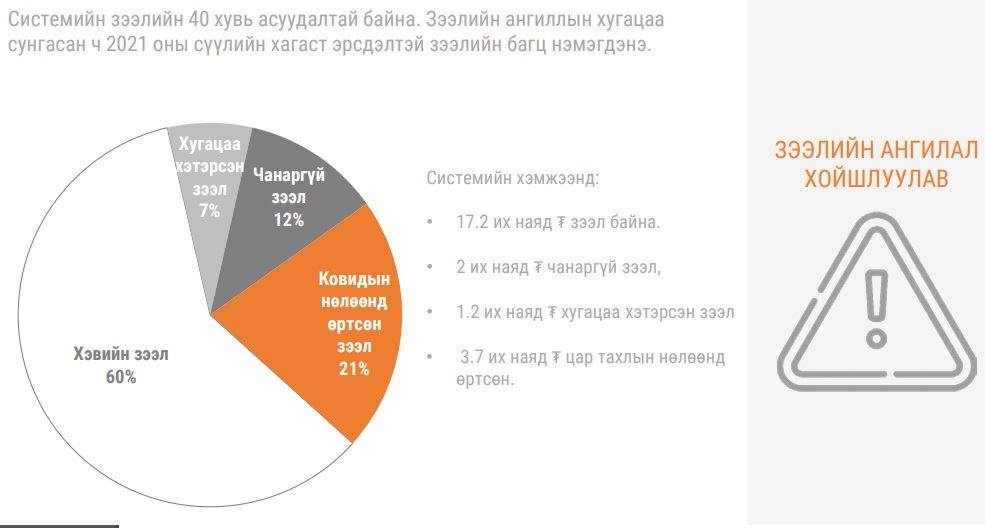

Хөл хорионы нөлөөгөөр бизнесийнхэн банкны зээлээ төлөх чадваргүй болж хойшлуулах арга хэмжээ авч эхэлсэн. УИХ ч үүнийг хүчиндэж, төрийн зохицуулалтын байгууллагуудын шийдвэр гарсан. Улмаар банкны салбарын нийт зээлийн 40 хувь эрсдэлд орсон талаар Монголын банкны холбоо мэдээлжээ.

Нийт зээл гэдэг нь 17.2 их наяд төгрөг. Үүний 40 хувь гэхээр 6.9 их наяд төгрөг болж байна. Энэ бол III улирлын эцэс гэхэд банкнаас гарсан 100 төгрөгийн зээл тутмын 40 төгрөг эргэж төлөгдөх эсэх нь эрсдэлтэй болсон гэсэн үг.

Эрсдэлтэй 6.9 их наяд төгрөгийг задалбал, хоёр их наяд нь чанаргүй зээл, 1.2 их наяд нь хугацаа хэтэрсэн зээл, 3.7 их наядыг нь цар тахлын улмаас иргэд, аж ахуйн нэгжүүдийн төлөх чадваргүй босон зээл эзэлсэн байгаа юм. Арилжааны банкуудын хувьд 90 хүртэл хоног хэтэрсэн зээлийг “хугацаа хэтэрсэн” ангилалд багтаадаг бол 91-ээс дээш хоног хэтэрсэн зээлийг “чанаргүй” гэж үздэг. Үүнтэй холбоотойгоор Санхүүгийн тогтвортой байдлын зөвлөлөөс зээлийн ангиллыг 91-ээс дээш хоног хэтэрсэн зээлийг “хэвийн” гэж үзэх маягаар өөрчилсөн.

Судалгаанаас харахад, чанаргүй зээлийн эргэн төлөгдөх хугацаа дунджаар дөрвөн жил байдаг. Дээр нь хөл хориотой холбоотой эдийн засгийн царцалтаас үүссэн 3.7 их наяд төгрөгийн зээлийн эргэн төлөгдөх хугацаа дэлхий нийт хэзээ цар тахлыг бүрэн дарч авах зэргээр хэмжигдэж байгаа. Тиймээс цар тахлын нөлөөллөөр энэ оны төгсгөл, ирэх оны эхний хагасыг дуустал чанаргүй зээлийн хэмжээ өснө гэдгийг мэргэжилтнүүд онцолсон байна. Тэгэхээр нөхцөл байдал өнгөрсөн хугацаанд дордсон шигээ ирэх хагас жилд ч муу байх нь. Өнгөрсөн I улирлын байдлаар арилжааны банкууд дахь зээлийн үлдэгдэл мөн л 17.2 их наяд төгрөгөөр хэмжигдэж байсан. Үүний 17 хувь буюу гурван орчим их наяд төгрөг нь чанаргүй, хугацаа хэтэрсэн зээлийн ангилалд байв.

Арилжааны банкуудын хувьд өнгөрсөн хугацаанд аж ахуйн нэгжүүдийн зээлийн бүтэц өөрчлөлт хийх арга хэмжээ авч ирсэн. Гэхдээ зээлийн бүтэц өөрчлөх буюу гэрээний нөхцөлийн өөрчлөлтийг зөвхөн санхүүгийн чадавх харьцангуй сайн гэж үзсэн харилцагчдадаа санал болгодог. Мөн чанаргүй зээлийн хувь хэмжээ нэмэгдэж, эрсдэл даах чадвар сулрахад банк зээл олголтоо хумьж эхэлнэ. Зээл олголт хумигдсанаар зах зээл дээр мөнгө хомсдож, эдийн засаг дахь цусны эргэлт удааширна гэсэн үг. Энэ хандлага ирэх хагас жилийн хугацаанд үргэлжилнэ гэсэн хүлээлт давамгайлжээ. Харин дийлэнхи иргэдийн хувьд орон сууцны урт хугацаантай зээлийн төлөлтөө хойшлуулах сонирхолтой байгаа аж. Монголбанкны мэдээллээр өнгөрсөн хугацаанд 2.4 их наяд төгрөгийн ипотекийн зээлтэй 44,907 иргэн эргэн төлөлтөө хойшлуулах хүсэлт гаргасан байна.

Арилжааны банкууд 41,533 иргэний 2.2 их наяд төгрөгийн зээлийг хойшлуулжээ. Ипотекийн зээлийн хувьд эргэн төлөлтөөсөө хамааран шинээр олгогдох хэмжээ нь тодорхойлогддог. Тиймээс царцсан бизнесийн зээл, ипотекийн зээл аль альнийх нь эргэн төлөлт удаашрахын хэрээр шинэ зээл олголт хумигдана. Үүнийг л арилжааны банкуудын хамгийн том эрсдэл гэж харж байна.

Банкны салбарын нийт зээлийн үлдэгдэлийн 40 хувь эрсдэл хүлээж магадгүй гэхээр бүр муу үр дагавар авчирна. Харин төрийн байгууллагуудын зүгээс гаргасан шийдвэрээ үр дүнтэй, хэрэгжилт нь хэвийн байгаа мэт харагдуулахын тулд асуудлыг тайлбарлахаас цааргалаж эхэлсэн. Нийтлэлийн эхэнд дурдсанчлан хэтийн тооцоолол нь ч зөрүүтэй. Тооцоолол хэрхэн зөрж байна гэхээр, саяхан Монголбанкны ерөнхийлөгч ирэх оны эдийн засгийн өсөлтийг зургаа хувь гэж харж буйгаа хэлсэн байна. Тэгвэл Монголын банкны холбоо ирэх оны өсөлтийг хоёр хувь гэж харжээ. Үүнийг 2021 оны эхний хагас хөл хориотой байхтай холбон тайлбарлаж байна. Нийт эдийн засгийн өсөлт, ирэх оны идэвхжилийг дөрвөн хувийн зөрүүтэй үнэлж байна гэдэг өөрөө тооцооллын хувьд том асуудал байгааг илтгэнэ.

Эх сурвалж: ӨГЛӨӨНИЙ СОНИН

.png)

{kind=link}

Сэтгэгдэл ( 6 )

12-Р САР / Зул сарын баярын санал\n Шуурхай сурталчилгаа !!!\n24 цагийн дараа:\n ХӨРӨНГӨ ОРУУЛАЛТ 1000 доллар 2000 доллар олдог\nХӨРӨНГӨ ОРУУЛАЛТ 2000 доллар 4000 доллар олдог\n3.000 ХӨРӨНГӨ ОРУУЛАЛТ 6000 $ олдог\nХӨРӨНГӨ ОРУУЛАЛТ 5,000 $ нь 10,000 доллар олдог\n10000 $ ХӨРӨНГӨ ОРУУЛАЛТ 30,000 $ олдог\n20,000 долларын хөрөнгө оруулалт 100,000 доллар олдог\n\nБүрэн ашиг баталгаатай !!!\nТелеграм сувгаар надтай холбоо бариарай: @ seidnaly одоо хөрөнгө оруулалтаа тохируулахаар !!!!\n whatsapp: 33 7 52 43 26 19

Банк сайн зээлдэгчид дээ хөнгөлөлт үзүүлж урамшуулах байтал бүр эсрэгээр нь муу зээлдэгчиддээ дээд зэргийн хөнгөлөлт үзүүлж зээл хүүг нь тэглээд байхаар зээлдэгчдийн зээл төлөхгүй байх сонирхлыг дэмжсэн механизм ажиллаад байгаа биз дэ. Энэ талаар миний бие жилийн өмнөөс маш олон удаа сэтгэгдэл ээ бичсэн гэтэл төр засаг банкныхан ч өөрсдөө ганц үг хэлээгүй шүү дэ.

захиргаадлын аргаар банкны салбарыг оролдсоны хар гайгаар банк.санхүүгийн системд хямрал нүүрлэх нь тодорхой шүү дэ одоогоос 1 жилийн өмнө тэтгэвэрийг зээл тэглэж буруу шийдвэр гаргаж зээлдэгчдийн зээлээ төлөлгүй луу унжиж сэтгэлгээг дэмжиж хариуцлагатай зээлдэгчдийг алмайруулсны гай шүү дэ. Зээлээ чөлөөлүүлсэн хүмүүс өөрсдийн хээ санхүүгийн боловсрол сайтайг магтаж зээлээ төлсөн иргэдийг” тэнэгүүд ” хэмээн нэрлэж байгааг төр засаг бас банкныхан мэдэж байгаа. Бол уу. ОДОО ЗЭЭЛДЭГЧИД ЮМ Л БОЛ ЗЭЭЛ ЧӨЛӨӨЛ БИД ТӨЛЖ ЧАДАХГҮЙ ГЭХ СЭТГЭХҮЙГЭЭР ХАНДАЖ БАЙГАА НЬ НУУЦ БИШ БОЛСОН БАЙНА..

яасан ипотек хойшлуулна гээд ийм боловуу тэгвэл ерөнхий сайддаа ипотек хойшлуулж болохгүй гэдгээ хүн шиг тайлбарлахгүй албан тушаалаасаа огцорох вий гэд хэлээ хазаад зогсоод байснаа одоо эдийн засгаа унагалаа гэд

Банкны чанаргүй зээл гэдэг ангилалд анхаарах хэрэгтэй.Ямар ч шалгуургүй банкнууд өөртөө зээл өгчихөөд хадгаламж эзэмшигч нарыг маш их хохироож байна.Нэг банкнаас хэдэн тэрбумаар нь зээл авчихаад арай чүү хүүгээ төлж яваа компанид өөр банк нэмээд бас зээл олгоод байгаа асуудал зөндөө.Энэ чинь чанаргүй зээлийг хүчээр бий болгож байна.Жирийн иргэд зээлээ төлөхгүй бол банкны эдийн засагч нар зогсоо зайгүй нэхдэг.Энэ чанаргүй зээл нэртэй банк дампууруулж байгаад хэн ч асуудал хөндөхгүй байгаад учир байна.Яг ямар зээлүүд чанаргүй үр ашиггүй болсонг ард иргэддээ нээлттэй дэлгэх зоригтон байна уу

DampuurvL taarna ugaasaa yah gej undur huutei zeel ugsiin hahahaha