Д.Ган-Очир: Энэ схем, механизм үр дүнтэй хэрэгжсэнээр эдийн засгийн сэргэлтэд эерэг нөлөө үзүүлнэ

.jpg)

Эдийн засгийг сэргээх 10 их наядын төлөвлөгөөг хэрэгжүүлэхэд банкны салбар гол оролцоог ханган ажиллах юм. Төв банкны ерөнхийлөгч Б.Лхагвасүрэн хэлэхдээ “Санхүүгийн салбарын гол бүтээгдэхүүн болох зээл хангалттай хэмжээтэй гарч байж эдийн засаг өсөлттэй байна. 2020 онд зээл олголт 6 хувиар буурсан. 18 их наяд байж байгаад 17 их наяд болсон. Эдийн засаг 5.3 хувиар агшсан. 2021 онд зээл олголтыг өсгөх шаардлага байгаа гэдэг үүднээс 10 их наядын төлөвлөгөөг Төв банк дэмжиж байгаа. Төв банкны үнэт цаасанд байршсан 8 их наяд төгрөгийг эдийн засаг руу гаргах юм. Төлөвлөгөө зарлагдсанаас хойш банкууд хүсэлт авахад эрэлт их байгаа нь харагдаж байна. Ажлын байрыг дэмжих зээлийн санхүүжилт шинэ зээлд очих уу, хуучин зээлийг дахин санхүүжүүлэх үү гэдэг дээр хэлэхэд 70 хувь нь шинэ зээлд, 30 хувь нь хүндрэлд орсон зээлийг дахин санхүүжүүлэхэд зориулна. Репо санхүүжилтийн тухайд бол 30-аас доошгүй хувь нь шинэ зээлд, 70 хувь нь дахин санхүүжилтэд зориулагдаж байгаа. Зээлийг зориулалт бусаар зарцуулбал төрөөс үзүүлэх хүүний хөнгөлөлт байхгүй болж, арилжааны зээл болно” гэсэн юм.

Эдийн засагч Б.Түвшинтөгс хэлэхдээ “Төв банкны үнэт цаасанд байршсан мөнгө зээл болоод гараад байвал энэ суваг сайн ажиллаж байна гэсэн үг. Өөрөөр хэлбэл, төв банкны үнэт цаасны хүүгээр дамжуулан зээлийн урсгалыг удирдах гээд байгаа шүү дээ. Тэгэхээр зээл угаасаа гарахгүй байгаа үед төв банкны үнэт цаасны хүүг хэчнээн бууруулаад ч дорвитой нөлөө үзүүлэхгүй байна. Тийм учраас зөвхөн Төв банкны үнэт цаас бус бодлогын бусад арга хэрэгслийг ашиглаж, зээлийн урсгалыг дэмжиж өгөх хөшүүргийг хийх ёстой болсон” гэж буй юм.

Тэгвэл эдийн засагч, судлаач Д.Ган-Очир Эдийн засгийн сэргэлтэд банкны салбарын гүйцэтгэх үүргийн талаар дараах мэдээллийг өгч байна.

ОУВС-гийн эдийн засагчдын 2020 оны есдүгээр сард хийсэн КОВИД-19 шок (хөдөлмөрийн нийлүүлэлт их хэмжээгээр буурах шок)-ийн эдийн засагт засагт үзүүлэх сөрөг нөлөө санхүүгийн салбараар дамжин улам нэмэгдэж буйг харуулсан судалгааны ажил ( https://www.imf.org/.../English/wpiea2020189-print-pdf.ashx линкээр тус судалгаатай танилцаж болно)-д Монголын эдийн засгийн өнөөгийн нөхцөл байдалтай холбоотой үр дүнг онцолсон байдаг.

Нэгт, КОВИД-19 шок (хүмүүс хэвийн горимоор ажиллахгүй, хөдөлмөрийн нийлүүлэлт буурах) нь нийт үйлдвэрлэлийг огцом бууруулж, орлогын бууралтаар дамжин хэрэглээ хумигдаж, хэрэглээгээ санхүүжүүлэхийн тулд нэмж зээл авах нөхцөл байдалд хүрнэ.

Хоёрт, хэрэв банкны салбарт зээлийн хязгаарлалт (КОВИД-19 банкууд зээлдэгчдийг илүү эрсдэлтэй гэж харж зээлийн нөхцөлөө чангаруулах, чанаргүй зээл, зохистой харьцааг хангах зэрэг олон шалтгаанаар зээлээ хязгаарлах) оршиж байгаа тохиолдолд үйлдвэрлэлийн уналт илүү өндөр байж, хэрэглээ илүү ихээр хумигдаж, хэрэглээгээ зээлээр санхүүжүүлж чадахгүй, харин зээлээ төлөх, эдийн засгийн идэвхижил унаснаар хөрөнгийн үнүүд илүү ихээр унах нөхцөлд хүрнэ.

Гуравт, иймд цар тахлаас үүдэлтэй эдийн засгийн уналтаас гарахын тулд зээлийн хязгаарлалтын нөхцөл байдлыг арилгахад чиглэсэн бодлогын арга хэмжээг авч хэрэгжүүлэх шаардлагатай.

Эдгээр бодлогын арга хэмжээнд:

- Зээлийн хүүнд татаас олгох

- Зээлд батлан даалт гаргах

- Хүүний татаас болон зээлийн батлан даалтыг хамт хэрэгжүүлэх сонголтууд байж болно.

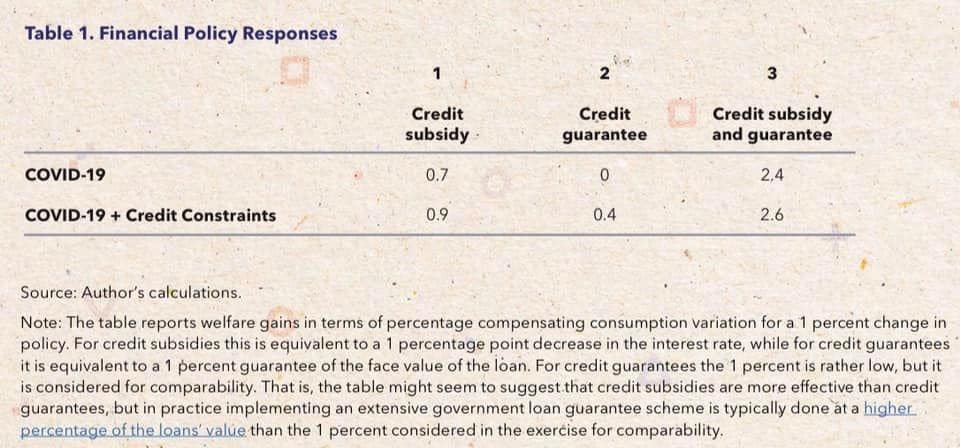

Эдгээр бодлогын арга хэмжээг дан ганц КОВИД-19 шоктой орчин болон КОВИД-19 шок нь зээлийн хязгаарлалттай хамт илрэх хувилбаруудад ямар үр дүнтэй байхыг судалж Хүснэгт 1-д харуулсан үр дүнд хүрсэн. Зээлийн хязгаарлалтгүй орчинд зээлийн хүүний татаас нь хэрэглээнй уналтаас хамгаалахад туслах бол, зээлийн батлан даалт нь нөлөөгүй, харин эдгээрийг хамтад нь хэрэгжүүлэх нь хэрэглээний уналтаас хамгаалах нэлээд сайн үр дүнтэй байхыг харуулсан (Хүснэгт 1-ийн эхний мөр). Харин КОВИД-19 цар тахлын үед банкууд зээлийн хязгаарлалт тогтоосон үед зээлийн хүүний татаас олгох, зээлд батлан даалт гаргах нь дан дангаараа өмнөх тохиолдолоос илүү үр дүнтэй, хамтад нь давхар хэрэгжүүлэх нь зээлийн хязгаарлалтай үеийнхээс илүү үр дүнтэй болохыг харуулсан (Хүснэгт 1-ийн хоёр дахь мөр).

КОВИД-19 цар тахлын үед Монголын эдийн засагт ажиглагдсан нэг үзэгдэл бол зээлийн нийлүүлэлтийн хязгаарлалт (үүнийг Зээлийн тасалдал ч гэж нэрлэдэг) юм. ДНБ-нд уналт гарч, зээлдэгчдийн үйл ажиллагаа эрсдэлтэй болж, чанаргүй зээл өсөх нөхцөл байдал үүсч, эдийн засгийн цаашдын төлөвийн талаарх тодорхой бус байдал нэмэгдэх үед банкууд зээлийн нөхцлөө чангаруулж, зээлийн хэмжээгээ хязгаарласан.

Үүний илэрхийлэл нь 2020 онд банкны салбарын нийт зээлийн үлдэгдэгдэл 5 хувиар буурсан явдал юм. Банкуудын энэхүү үйл хөдлөл нь ирээдүйд учирч болзошгүй өндөр хэмжээний чанаргүй зээлээс зайлсхийж, санхүүгийн тогтворгүй байдал үүсэх эрсдэлээс сэргийлж байгаа хэдий ч, эдийн засгийн идэвхижилд сөрөг нөлөө үзүүлнэ. Иймд энэхүү зээлийн хязгаарлалтыг зөөлрүүлж, зээл олголтыг дэмжихэд чиглэсэн бодлогын арга хэмжээ чухал юм.

Энэхүү зээлийн хязгаарлалтыг бууруулахад чиглэсэн зээлийн хүүний татаас олгох, зээлд батлан даалт гаргах арга хэмжээг хамтад нь хэрэгжүүлэх шийдлийг Засгийн газрын “Эрүүл мэндээ хамгаалж, эдийн засгаа сэргээх төлөвлөгөө”-ний “Ажлын байрыг дэмжих жилийн гурван хувийн хүүтэй, гурван жилийн хугацаатай зээл” арга хэмжээнд тусган хэрэгжүүлж байна.

Зээлийн хүүний засгийн газраас олгох татаас нь 6 хувь, зээлийн батлан даалтыг төрөөс хариуцах хэмжээ нь нийт зээлийн 60 хувь юм. Энэхүү “эрсдэлийг хуваалцах” Засгийн газрын шийдвэрийг банкууд ч дэмжин зээл олголтоо нэмэгдүүлэхээр болж байна.

Ямартаа ч олон улсад нийтээр зөвшөөрөгдсөн шийдлээр 1 их наяд төгрөгийн зээл олголтын үйл ажиллагаа хэрэгжих гэж байна. Энэ схем, механизм үр дүнтэй хэрэгжиж, бодит үр өгөөжөө өгснөөр энэ удаагийн зээлийн тасалдал ч арилж, эдийн засгийн сэргэлтэд эерэг нөлөө үзүүлнэ. Өмнөх олон алдаа, сургамжаа давтахгүй, үр дүнтэй хэрэгжүүлэх нь өмнөх сургамжаасаа хэр суралцсаныг нотлох том сургамж болж байна.

Зээлийн хүүний татаас, зээлийн батлан даалттайгаар зээлийн үйл ажиллагаагаа хэвийн болгож, энэ удаагийн зээлийн тасалдлаас гарах нь банкны салбарын эдийн засгийн сэргэлтэд гүйцэтгэх гол үүрэг боллоо. Өмнөх эдийн засгийн уналт, хүндрэлийн үр дагавар хугацааны хоцролттойгоор чанаргүй зээл болж, банкны баланс дээр толбоо үлдээдэг болохыг бид хэдэнтээ харсан. Энэ удаа ялгаатай байгаасай гэж хүснэ. Банкны салбарын өмнө тулгарах том сорилт өмнө байна. Эдийн засаг хэдий сайн сэргэнэ, тэр хэрээр банкны салбарт ирэх ачаа тэр хэрээр бага байна гэдэгт итгэе” гэв.

{kind=link}

Сэтгэгдэл ( 1 )

За өнөөдөр 3 хувь ЗЭЭЛ асууж банкуудаар явлаа э .засагч нар зөвхөн эргэлтийн хөрөнгийн зээл олгоно гээд олигтой учраа олохгүй хүмүүс л бна өчигдөр телевиз ээр их л гоё юм ярьсан