Иргэд банк бусын хүүнд ЦӨХӨРЧ байна

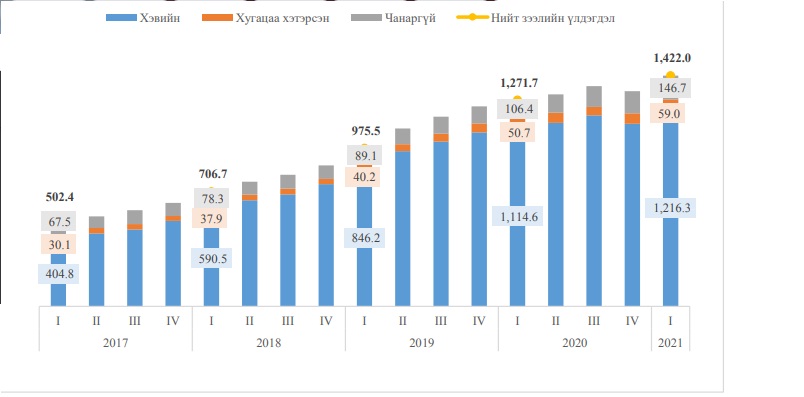

Эдийн засаг уналтад орж, ганц нэг салбараас бусад нь сөхрөх дөхөөд буй өнгөрсөн нэг жилд арилжааны банк, банк бус санхүүгийн байгууллага (ББСБ) тэргүүтэй зээлдэгчид харьцангуй өсөлтөө хадгалж ирсэн. Зээлдэгчид хямралын үед ч ийнхүү өндөр ашигтай байгаа нь иргэд аж ахуйн нэгж, иргэдийн хувьд нэг талаар зээлийн хүүг бууруулах шаардлага, нөгөө талаас төр засгаас татаас, тэтгэмж шаардах шалтгаан болоод буй юм. Бас зээл олгогчдод муу нэр зүүлгэх шалтаг болсоор ирсэн. Тиймээс арилжаа банк болон ББСБ-уудын аль нь энэ хүнд цаг үед иргэдэд илүү дарамт учруулж буйг өнгөрсөн улирлын дүн мэдээнээс тодруулаад харчихаж болно.

Иргэдийн голлон үйлчлүүлдэг ББСБ-уудын зээлийн дундаж хүү 34.8 хувь байна

Арилжааны банкнаас өндөр хүүтэй ч иргэдийн сонголт болоод буй ББСБ-ууд эдийн засгийн хямрал тохиосон бүтэн жил гаруйн хугацаанд харьцангуй амжилттай ажиллаж салбараар тодроод байгаа. Тус салбар өнгөрсөн I улиралд 41.5 тэрбум төгрөгийн ашигтай ажилласан. Энэ нь Монголын томоохон арилжааны банкуудаас олон дахин өндөр дүнтэй ашиг хийсэн үзүүлэлт болж байна.

Арилжааны банкуудын I улирлын тайлан мэдээнээс харахад, Худалдаа хөгжлийн банк 15 тэрбум, Голомт 2.6 тэрбум, Хас 12.9 тэрбум, Төрийн банк 10.8 тэрбум төгрөгийн ашигтай ажиллаж, салбартаа эхний тавд багтжээ. Үүнээс банк бус санхүүгийн байгууллагуудын үйл ажиллагаа хэрхэн тэлсэн нь ойлгогдож байгаа байх. Хэдийгээр ББСБ-уудын нийт активын хэмжээ өмнөх оны мөн үеэс 17.6 хувиар өссөн ч банкны салбарын 5.6 хувьтай тэнцэж байна. Харин хувь нийлүүлсэн хөрөнгийн хэмжээ арилжааны банкнуудын хувь нийлүүлсэн хөрөнгөөс 1.3 дахин их байгаа нь ББСБ-ууд хадгаламж татдаггүй буюу өөрийн хөрөнгөндөө тулгуурлан үйл ажиллагаа эрхэлдэгтэй холбоотой аж.

Улмаар I улиралд салбарын нийт хөрөнгө өмнөх оны мөн үеэс 17.6 хувиар буюу 312.4 тэрбум төгрөгөөр өсөж 2.1 их наяд төгрөгт хүрсэн байна. Энэ салбарт өсөлт гарсан ч эдийн засагт жин дарах хэмжээгээрээ зүйрлэвэл, арилжааны банк “тэмээ”, ББСБ-ууд “тэмээлзгэнэ” гэдгийг ойлгох хэрэгтэй. Өнөөдөр арилжааны банкуудын нийт актив 34 их наяд төгрөгөөр хэмжигдэж байгаа. Хажууд нь ББСБ-уудаар эргэлдэж буй мөнгө харьцангуй жижигхэн харагдаж байгаа биз. Гэхдээ иргэдийн халаас тэмтрэх чанараараа арилжааны банкнаас дутахгүй, харин ч дээр нь гарч мэдэх аж.

Зээл олгогчдыг хооронд харьцуулах үндсэн гол шалгуур бол хэрэглэгч бидний хувьд зээлийн хүү. Эдийн засгийн нөхцөл байдалтай холбоотойгоор арилжааны банкуудын зээлийн дундаж хүү жилийн 16 хувиас доош ороод байгаа. Тэгвэл өнгөрсөн улиралд банк бус санхүүгийн байгууллагын олгосон зээлийн жилийн хүү 34.8 хувь буюу сарын 2.9 хувь байгаа юм. Энэ нь өнгөрсөн оны сүүлийн улирлаас 0.1 хувиар өссөн үзүүлэлт бөгөөд ББСБ-уудад цар тахал олз болжээ гэж харагдахаар байна. Өөрөөр хэлбэл, иргэд банк биш банк бусуудын хүүнд цөхөрч байна гээд дүгнэчихэд хол зөрөхгүй. Учир нь I улиралд ББСБ-ын зээлийн хэмжээ өмнөх оны мөн үеэс 11.8 хувиар өсөж, 1.4 их наяд төгрөг болсон байна. Үүний 80 гаруй хувийг иргэдэд олгосон зээл эзэлж байгаа. Орон сууц, хашаа байшин, автомашины зээл барьцаалсан зээл болон хэрэглээний лизингүүд үүнд зонхилдог. Тэгвэл ийм өндөр хүүгийн зөрүүтэй зардлаар зээлийг авахад иргэдэд ББСБ-ын хөнгөн нөхцөл, үйлчилгээний уян хатан байдал нөлөөлж байгааг салбарынхан онцолж байгаа.

Судалгаагаар иргэд, аж ахуйн нэгжүүдийн талаас илүү хувь нь арилжаа банкны зээлийн шалгуурыг давдаггүй гэдгийг тогтоосон. Тиймээс ББСБ-ууд харьцангуй бага шалгуур тавьдаг учраас ханддаг аж. Мөн томоохон 20 ББСБ технологийн дэмшил ашиглан зээлийн үйлчилгээ үзүүлж эхэлсэн. Энэ давуу талаа ашиглан ББСБ-ууд улсын хэмжээнд давхардсан тоогоор 3.5 сая харилцагч, 610,068 зээлдэгчид хүрч үйлчилсэн тоон мэдээ байна. Энэ бол харилцагчдын тоо нь ганцхан жилийн дотор 58 хувиар өсөж, зээлдэгчид 43.3 хувиар өссөн аварга өсөлт. Улмаар ББСБ-ын нийт харилцагчдын 93.1 нь санхүүгийн үйлчилгээнд техник технологи ашиглажээ.

Эх сурвалж: ӨГЛӨӨНИЙ СОНИН

(51)(62).png)

{kind=link}

Сэтгэгдэл ( 0 )