The Economist: Төв банкуудын АЗ ДУТАХ эрсдэл бас бий...

.jpg)

Төв банк инфляцыг 2021-2023 онд +/-2 нэгж хувийн интервалд 6 хувийн орчимд тогтворжуулах зорилтыг хангахад чиглэсэн бодлогыг хэрэгжүүлэхээр 2021 онд баримтлах Мөнгөний бодлогын үндсэн чиглэлд тусган, батлуулсан.

Одоогийн нөхцөл байдлыг аваад үзэхэд, инфляцын өсөлт Төв банкны зорилтот түвшний 6/+2 хувилбар руу ороод буй билээ.

Ер нь ковидын үеийн инфляц дэлхийн улс орнуудын эдийн засагт тулгамдсан асуудал болж байна.

Эдийн засагч С.Даваасүрэн зургаадугаар сарын 29-нд Zindaa.mn сайтад өгсөн ярилцлагадаа:

"Дэлхийн олон оронд төсвийн тэлэх, мөнгөний зөөлөн бодлогоо хумих, хатууруулах чиглэлийн арга хэмжээг авч эхэлж байна. Ковидын дараа эдийн засаг нь идэвхжээд эхлэхээр инфляц нь өсөх явдал улс орнуудад гараад эхэлсэн. Хязгаарлалтууд зогсохоор хумигдсан байсан олон үйл ажиллагаа нь нийлүүлэлтийн гаралтай инфляцын өсөлтийг бий болгож байна" гэж байсан.

Тэгвэл дэлхийн улс орнуудын эдийн засаг дахь энэ үзэгдэл хэр удаан үргэлжлэх вэ гэсэн асуултад хариулт хайсан “Boom and Doom?” буюу “Хөөсрөлт ба Сүйрэл?” гарчигтай нийтлэл The Economist сэтгүүлийн 2021 оны долоодугаар сарын 10-ны дугаарт гарсныг эдийн засагч Д.Ган-Очир хураангуйлсан байна. Түүний мэдээллээс эшлэн хүргэе.

ЭДИЙН ЗАСГИЙН БОГИНО ХУГАЦААНЫ СОРИЛТ: ИНФЛЯЦ, ТҮҮНИЙ ҮР ДАГАВАР

Энэ оны эхэн хүртэл эдийн засагчид Ковид-19 цар тахлаас үүдэн тэргүүлэх эдийн засгуудад сэргэлт харьцангуй удаан байх төсөөллийг гаргаж байв. Гэвч сэргэлт хурдан гарч, цаашдын төлөв эерэг байх төлөвтэй байна. Тухайлбал, энэ оны хоёрдугаар сард АНУ-ын Конгрессын төсвийн ажлын алба АНУ-ын эдийн засгийн өсөлт 2021 онд 3.7% байх төсөөлөл гаргаж байв. Харин долоодугаар сарын 1-ний өдөр төсөөллөө 2 дахин нэмэгдүүлж 7.4% байна гэж зарлав. Английн төв банк нь Их Британийн ДНБ-ий төсөөллөө 1.5 нэгж хувиар нэмэгдүүллээ.

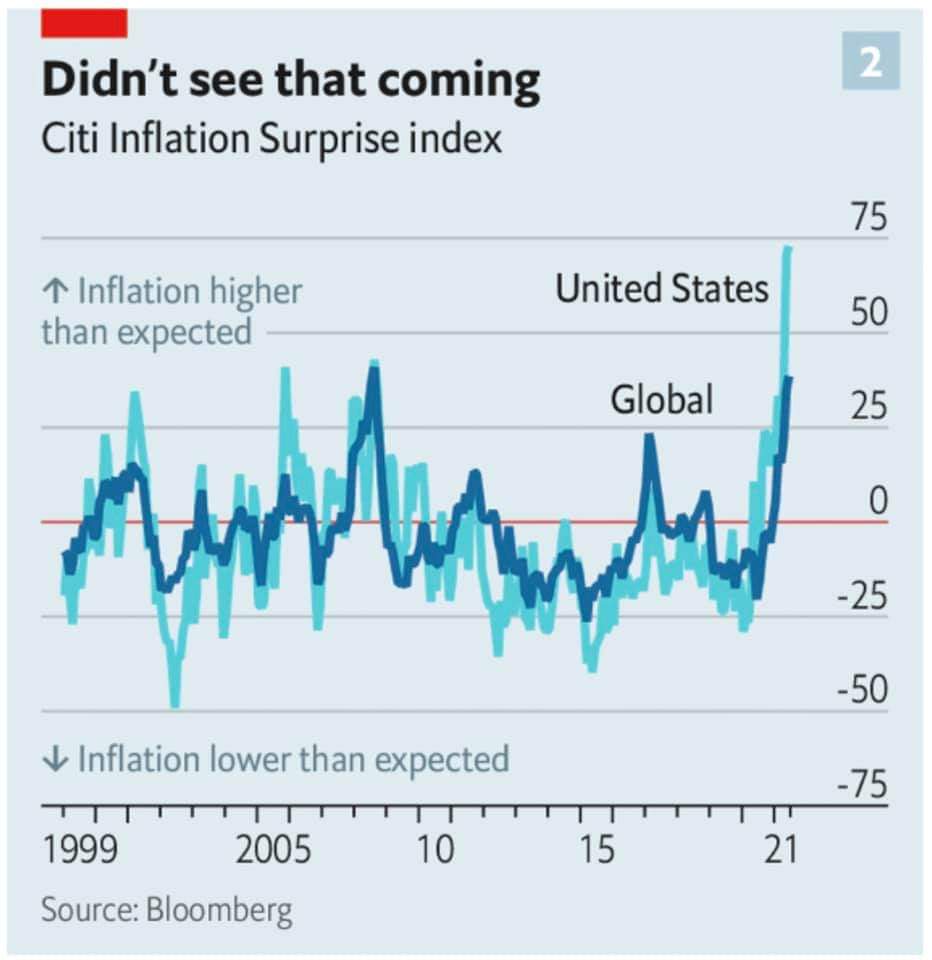

Ийнхүү тэргүүлэх эдийн засгууд хурдан сэргэж байгаа нь хүлээгдээгүй өндөр инфляц (өргөн хэрэглээний барааны үнийн өсөлт)-ыг дагуулж эхэллээ. Инфляц богино хугацаанд буюу энэ зун гэнэт өндөр түвшинд хүрч өсөхөд “суурь үеийн нөлөө” буюу цар тахлын улмаас 2020 оны хавар унаад байсан үнийн түвшинтэй одоогийн үнийг харьцуулан тооцоход өсөлтийн хувь өндөр гарч байгаа нь тодорхой хэмжээгээр нөлөөлж байна. Эдийн засагчид ч суурь инфляц (өргөн хэрэглээний бараа, үйлчилгээний сагснаас хүнс болон шатахууны үнийн өсөлтийн нөлөөг хасч тооцсон) харьцангуй тогтвортой байна гэж хүлээж байв.

Энэ оны хоёрдугаар сард эдийн засгийн төсөөлөл гаргагчид 2021 оны АНУ-ын суурь инфляц 1.9%-тай байна (медиан утга дээр) гэж үзэж байв. Гуравхан сарын дараа тавдугаар сар гэхэд суурь инфляцын бодит гүйцэтгэл жилд шилжүүлснээр 8.3%-тай буюу 1980-аад оны эхнээс хойших (1982 онд газрын тосны хямрал тохиосон) хамгийн өндөр түвшинд гарав. Энэ оны зургаадугаар сард the Institute for Supply Management байгууллагын тооцдог Америкийн боловсруулагч үйлдвэрлэгчдийн төлж буй үнийн өөрчлөлтийг хэмждэг индекс 1979 оноос хойших хамгийн өндөр өсөлт буюу жилийн 13.3%-иар өсжээ.

Бусад хөгжингүй орнуудад ч үнийн өсөлт ажиглагдаж байгаа хэдий ч АНУ-тай харьцуулахад харьцангуй бага байна.

Гэхдээ бүх орнуудад үнийн өсөлт хүлээгдэж байснаас өндөр байна.

Евро бүсэд жилийн инфляц (12 сарын хугацаанд үнэ ямар хэмжээгээр өссөнийг хэмжинэ) Тавдугаар сард 0.9% байсан бол одоо 1.9% болж өссөн нь Европын Төв банкны инфляцын зорилт болох “2%-иас бага, гэхдээ ойрхон байлгах” зорилтод тулж очоод байна.

Гэхдээ инфляцын дийлэнх хэсэг нь суурь үеийн нөлөөтэй холбоотой, суурь инфляц 2-5 дугаар сарын хооронд буурсан болохыг эдийн засагчид онцолж байна.

Европын Төв банкны долоодугаар сарын Мөнгөний бодлогын хорооны хурлаар мөнгөний бодлогын төлөвөө чангаруулаагүй нь инфляцын зорилтоо өөрчилж буй эхний дохио боллоо гэж үзэх хэсэг ч байна. Их Британийн хувьд хэрэглээний үнийн индексээр тооцсон инфляц 2%-ийн зорилтот түвшинд байгаа хэдий ч суурь инфляц хурдацтай өсөж байна. Энэ оны зургаадугаар сарын 30-ны өдөр ажлаа өгсөн Английн Төв банкны Ерөнхий эдийн засагч асан Анди Халдани Их Британийн инфляц одоо 2.1%-тай байгаа хэдий оны төгсгөлд 4%-д хүрч өсөхийг анхааруулжээ.

Энэхүү өндөр инфляцын давалгаа нь хөгжингүй орнуудаас гадна хөгжиж буй орнуудад ч асуудал болж эхэллээ. Саpital Economics байгууллагын тооцсон хурдацтай хөгжиж буй орнуудын хувьд нэгтгэн тооцсон инфляцын үзүүлэлт энэ оны дөрөвдүгээр сард 3.9% байсан бол тавдугаар сард 4.5% болж өсжээ. Ийнхүү инфляц өсөж байгаа нь улс орнуудад МӨНГӨНИЙ БОДЛОГОО ЧАНГАРУУЛАХ давалгааг эхлүүлэв. Энэ оны зургаадугаар сараас хойш гэхэд л БРАЗИЛ, УНГАР, МЕКСИК, ОХУ мөнгөний бодлогын хүүгээ өсгөж эхлээд байна.

Өндөр инфляц нь бүх улс орнуудад сөрөг үр дагавартай. Нэгд, инфляц бүх хүний ахуй амьдралд хор хөнөөлтэй. 1970-аас 1980-аад онд хийгдсэн (тухайн үед дэлхий нийт өндөр инфляцтай нүүр тулж байсан) Амьдралын сэтгэл ханамжийн түүвэр судалгаанууд нь инфляц 5 нэгж хувиар өсөх нь хүмүүсийн дундаж аз жаргалын хэмжүүрийг ажилгүйдлийн түвшин 3 нэгж хувиар өссөнтэй адил хэмжээгээр бууруулдаг болохыг харуулсан. Инфляц нь бодит орлогыг огцом бууруулж бага орлоготой бүлэгт илүү сөргөөр нөлөөлдөг; инфляцтай тэмцэхээр төв банк мөнгөний бодлогоо хэт хүчтэй эсвэл хурдан чангаруулбал эдийн засгийн идэвхижилийг сулруулж, ажилгүйдлийг нэмэгдүүлж, бүр уналтад ч хөтлөх эрсдэлтэй.

Хоёрт, инфляц нь хөрөнгийн зах зээлд ч сөргөөр нөлөөлдөг. Хувьцаа, бонд, үл хөдлөх хөрөнгө болон крипто валютуудын үнэ өндөр байгаа нь хүү тодорхой хугацааны туршид бага түвшинд хадгалагдана гэсэн таамаглалд суурилдаг. Энэ таамаглал нь төв банк инфляцтай тэмцэхийн тулд бодлогын хүүгээ өсгөх шаардлагагүй гэж үзсэн тохиолдолд л биелнэ. Харин хэрэглээний үнүүд үргэлжлэн өссөөр байх тохиолдолд төв банк арга хэмжээ авахаас өөр сонголтгүй болж, хөрөнгийн зах зээлийн суурь таамаглал зөрчигдөхөд хүрнэ.

Инфляц өсөхөд ҮНДСЭН 3 ХҮЧИН ЗҮЙЛС нөлөөлж байна.

НЭГД, машин, тавилга болон гэр ахуйн барааны эрэлт огцом нэмэгдэж байна. Цар тахлын үед нийтийн бус өөрийн унаагаар зорчих, хөл хорионд ороход гэр орноо ая тухтай орчин болгож өөрчлөх хэрэгцээ байгаа нь үүнд нөлөөлж байгаа аж. Дээрээс нь хөл хорионы дараах хэрэглээний худалдан авалт ч үүнд нөлөөлж байна. Цар тахлын үеийн хуримтлал, төрөөс олгосон халамж, дэмжлэг нь хэрэглээ рүү шилжиж эхэлсэн.

ХОЁРТ, зарим бүтээгдэхүүний ГЛОБАЛ нийлүүлэлтийн сүлжээнд гарч буй гацаа, саатал нөлөөлж байна. Жишээ нь, микро чипүүдийн хомсдол нь машины нийлүүлэлтэд сөргөөр нөлөөлж байгаа аж. Газрын тосны үнийн өсөлт ч сөргөөр нөлөөлж байна. Түүнчлэн глобал тээвэрлэлийн сүлжээ болон боомтуудад гарч буй гацалт нь олон зах зээлд сөргөөр нөлөөлж байна.

ГУРАВТ, үйлчилгээний үнүүдэд гарч буй үнийн өсөлт. Энэ нь цаашдын инфляцыг тодорхойлох гол хүчин зүйл болж байна. Цар тахлын үед үйлчилгээний байгууллагууд хаалттай байсан тул тэдгээрийн үнүүд УНТАА байсан. Харин хэрэглэгчид ресторан, бар, үсчин болон бусад үйлчилгээний салбарууд хэвийн горимд шилжиж, эрэлт нэмэгдэхийн хэрээр үнийн өсөлт илүү хурдан явагдаж байна.

АНУ-д бусад хөгжингүй оронтой харьцуулахад инфляц илүү өндөр байхад цар тахлын үед олгосон эдийн засгийн дэмжлэгийн багц арга хэмжээ том дүнтэй байсан нь нөлөөлж байна.

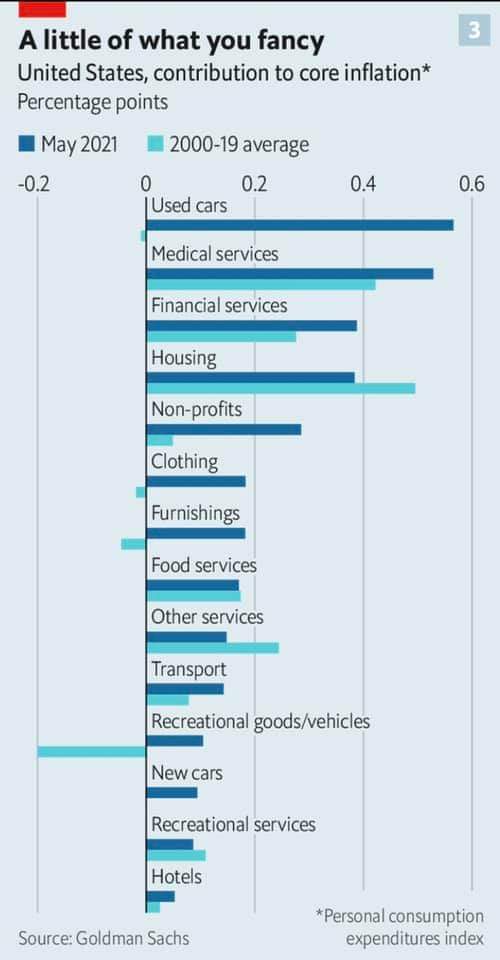

Өөрөөр хэлбэл, нийлүүлэлтийн шалтгаантай гацаа саадтай үед эрэлт өндөр нэмэгдэх нь илүү өндөр үнийн өсөлтөд хөтөлж байна. Энэ нь удаан эдэлгээтэй бараа, бүтээгдэхүүний эрэлт, үнийн өсөлт өндөр байгаагаас харагдаж байна. Жишээ нь, машин, тавилга болон спортын хэрэгслүүдийн үнийн өсөлт нь тавдугаар сарын суурь инфляцын 4/5-ийг бүрдүүлж байна.

Европт нийлүүлэлтийн сүлжээ нь АНУ-тай адил асуудалтай байгаа хэдий ч, эрэлт нь харьцангуй бага байгаагаас үнийн өсөлт харьцангуй даруу байгааг эдийн засагчид онцолж байна.

НИЙЛҮҮЛЭЛТИЙН ХЯЗГААРЛАЛТТАЙ ҮЕД ИЛҮҮДЭЛ ЭРЭЛТ ХЭР УДААН ҮРГЭЛЖЛЭХ ВЭ?

2020 оны туршлага нь нийлүүлэлт сүлжээний гацалт нь удаан үргэлжлэхгүй байх боломжтойг харуулсан. Тухайлбал, 00-ийн цаас болон түргэвчилсэн оношлуурын хомсдол нь маш хурдан шийдвэрлэгдсэн. Харин микро чипний нийлүүлэлт болон тээвэр, логистикийн хүчин чадал нь харьцангуй удаан шийдвэрлэгдэнэ: хүчин чадлаа нэмэгдүүлэх нь үйлдвэрт хөрөнгө оруулалт хийхийг шаардана. Компаниуд ирэх 6 сард барааны нийлүүлэлт, хүргэлт удаашралтай байхаар хүлээж байгааг судалгааны үр дүнгүүд харуулж байгаа аж.

Инфляцыг өдөөж буй зарим хүчин зүйлс хэвээр байгаа хэдий ч удаан эдэлгээний барааны хомсдолын инфляцад үзүүлж буй нөлөө үүнээс цааш нэмэгдэхгүй байх хүлээлттэй байна. Инфляц нь үнийн өөрчлөлтийн хурдыг хэмжих боловч үнэ хэр өндөр түвшинд байгааг хэмжихгүй. Иймд хэрэв үнэ өсөхгүй, гэхдээ өндөр түвшиндээ хадгалагдах эсвэл өсөлтийн хурд нь удаашрах тохиолдолд инфляц буурна.

Түүнчлэн удаан эдэлгээтэй барааны эрэлтийн өсөлт цаашид буурна. Энэ нь хүмүүс мөнгөгүй болохтой холбоогүй, харин цар тахал үргэлжилбэл хүмүүс юу юугүй хэрэглээгээ огцом нэмэгдүүлэхгүй.

Цар тахлын үед эдийн засгийг дэмжих арга хэмжээний хүрээнд орлого нэмэгдсэн хэдий ч нийт өрхүүдийн хэрэглээ буурсан. АНУ-д л гэхэд илүүдэл хуримтлал (цар тахлаас өмнөх хэвийн үетэй харьцуулан тооцсон) 2.5 триллион ам.доллар буюу ДНБ-ий 12%-д хүрч нэмэгдсэн. Евро бүсэд тус үзүүлэлт 2020 оны эцэст ДНБ-ий 4.5% байсан. Энэ илүүдэл хуримтлал богино хугацанд буурахааргүй байна.

Гэхдээ цаашид үйлчилгээний салбарууд нээгдлээ ч хүмүүсийн дунд дараах 2 сонголт гарч ирнэ.

Цар тахлын үед худалдаж авч чадахгүй байсан зүйлсээ өндөр үнээр худалдан авах уу, эсвэл сүүлийн 2 жилд маш их санагалзсан шинэ зүйлс хийх (гадаадад аялалаар явах, гадаадад сургууль, эмчилгээнд явах гэх мэт)-ийг хүсэх үү гэдэг асуулт гарна. Хүмүүс хоёр дахь сонголтыг хийх магадлал илүү өндөр байж болно.

ТӨВ БАНКНЫ БОДЛОГО. Хөгжингүй орнуудад инфляц зорилтот түвшний орчим “зангуу”-нд байна гэсэн итгэл үнэмшил байдаг нь төв банкууд богино хугацааны үнйн өсөлтийг үл тоомсорлох боломжийг олгодог. 2020 оны наймдугаар сараас хойш АНУ-ын Холбооны Нөөцийн Банк эдийн засгийн бүтэн мөчлөгийн хугацааны дундаж инфляцыг 2%-д байлгах зорилт тавиад байна. Энэ нь эдийн засгийн уналт, өрнөлийн бүх хугацааны дундаж инфляц 2% байхыг илтгэх буюу инфляц богино хугацаандаа 2%-иас давж болохыг зөвшөөрөх юм. Энэ нь бусад инфляцыг онилдог төв банкуудын хугацааны үе бүрт жилийн инфляц 2%-ийн орчимд байлгах зорилтоос ялгаатай. Холбооны Нөөцийн Банкны хувьд энэ оны төгсгөлд АНУ-ын инфляцыг 3.4%-тай байхаар хүлээж байна. Харин Европын төв банк оны төгсгөлд Евро бүсийн инфляцыг 2.6% байхыг хүлээж байгаагаа зарласан. Английн төв банк ч инфляц зорилтот түвшнээс давахыг зөвшөөрөх төлөвтэй байна.

Гэхдээ төв банкуудын АЗ ДУТАХ эрсдэл бас бий. Инфляцын хүлээлт хурдацтай нэмэгдэх нь ямар нэг зүйл буруу тийшээ эргэж байгаа дохио бөгөөд төв банк санаа зовж эхлэхэд хүргэдэг. Өөрөөр хэлбэл, инфляц “зангуу”-наасаа алдагдаж, хяналтгүй болох эрсдэл юм. Иймд төв банкуудын инфляцын хүлээлт, түүний өөрчлөлтөд ихээхэн анхаарал хандуулж байна.

Холбооны Нөөцийн Банк мөнгөний бодлогоо чангаруулбал энэ нь хөгжиж буй орнуудадын валютын ханшид дарамт учруулж, тэдний импортын барааг илүү үнэтэй болгож, инфляц нь өсөх өөр нэг хүчин зүйл болно. Энэ оны зургаадугаар сард болсон Холбооны Нөөцийн Банкны хурлаас хойш хөгжиж буй орнуудын валютын ханш дунджаар 1.5 хувиар суларчихаад байна.

АНУ төсөв, мөнгөний бодлогын хослолоор эдийн засгаа сэргээж, түүхэн бага хүүний түвшинг хэвээр байлгах замаар үнийн өсөлттэй нүүр туллаа. Харин одоогийн сорилт нь үнийн хэт өндөр спираль өсөлтийг хэрхэн бий болгохгүй байх вэ гэдэг явдал болж байна.

Энэ нь бусад орнуудад ч сургамжтай. Галуу дуурайж Хэрээ хөлөө хөлдөөх үү эсвэл ...

{kind=link}

Сэтгэгдэл ( 0 )