ИНФОГРАФИК: Татварын хуулийн ӨӨРЧЛӨЛТ

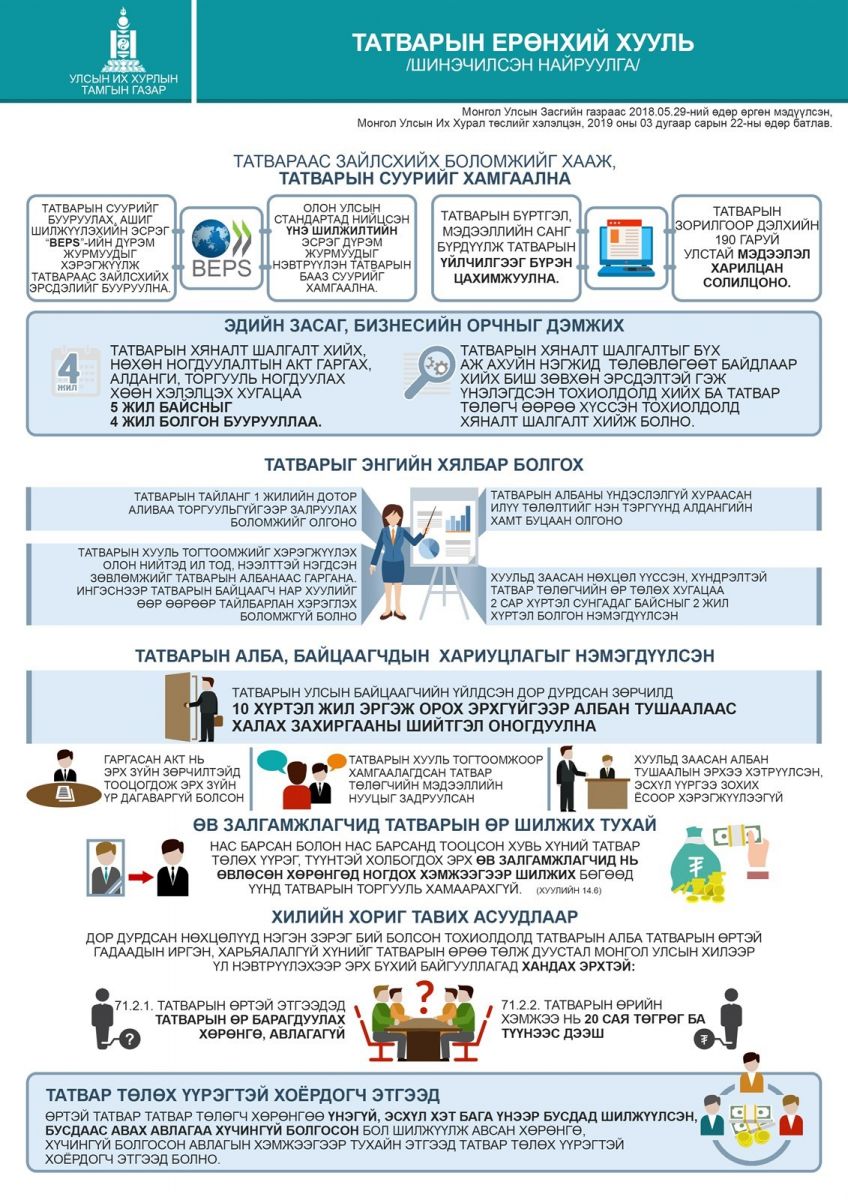

Ээлжит бус чуулганаар хэлэлцэж баталсан Татварын ерөнхий хууль (шинэчилсэн найруулга) болон хамт батлагдсан хуулиудын танилцуулга, инфографикийг хүргэж байна. Татварын багц хууль хэрэгжсэнээр олон улсын татварын шинэлэг зарчмууд нэвтэрч, татвараас зайлсхийх явдал бүрэн хаагдаж, татварын бааз суурь бэхжиж, бизнесийн өрсөлдөхүйц, таатай орчин бүрдэнэ гэж УИХ-ын Тамгын газраас мэдээлж байна.

Монгол Улс 2017 оны эцэст Европын холбооны “Татварын зорилгоор хамтарч ажилладаггүй улс орнуудын хар жагсаалт”-д багтсанаар 2020 оноос өмнө дотоодын хууль тогтоомжийг шинэчлэн боловсронгуй болгох, холбогдох конвенцуудад нэгдэн орох үүрэг амлалтыг хүлээн, уг жагсаалтаас гарсантай холбогдуулан татвараас зайлсхийх, татварын суурь багасгаж ашиг хүртэх явдалтай тэмцэх зорилгоор олон улсад хэрэгждэг нийтлэг дүрмийг хэрэгжүүлэхээр боллоо.

Татварын албаны үр ашиггүй зардлыг бууруулах зорилгоор тогтсон төлөвлөгөөт хяналт шалгалтыг хэрэгжүүлэх бус татвар төлөгчийн эрсдэлийг тодорхой шалгуур үзүүлэлтүүдээр гаргаж, зөвхөн эрсдэлтэй тохиолдолд хяналт шалтгалт хийхээр тусгаж, татварын байцаагчийн хариуцлагыг нэмэгдүүлсэн. Татвар төлөгчид өр барагдуулах хугацаа олгохгүйгээр татвар төлөгчийн бизнесийн хэвийн үйл ажиллагааг тасалдуулж, дарамт учруулдаг асуудлыг бууруулах зорилгоор татвар төлөгчид үүссэн нөхцөл байдлыг харгалзан 2 жил хүртэлх хугацаагаар татвар төлөх хугацааг сунгахаар тусгаж, татварын тайланг татвар төлөгч өөрөө 1 жилийн хугацаанд залруулах бололцоог нээж өглөө. Татвар төлөх асуудлыг Монгол Улсын Үндсэн хуулиар иргэний үндсэн үүрэг гэж заасан боловч бусад хууль тогтоомжоор аливаа өр төлбөрөөс татварыг хэдийд гаргуулах талаар тодорхой заагаагүй тул олон улсын жишигт нийцүүлэн татварын давуу эрхийн зарчмыг шинээр нэвтрүүлж, татварын өрийг хүний амь нас, эрүүл мэндэд учирсан гэм хорыг арилгуулах, тэжээн тэтгэх үүрэгтэй холбоотой нэхэмжлэл болон аливаа барьцаат эрхийн авлагаас бусад авлагаас өмнө нь хураахаар тусгаж баталсан. Татварын илүү төлөлтийг татвар төлөгчид буцаан олгохдоо төлбөл зохих бусад татварт суутган тооцох харилцаа нэгдүгээрт байсан бол энэ хуулиар татвар төлөгчид ашигтай байдлаар буюу буцаан олгох асуудал нь нэн тэргүүнд байхаар боллоо.

Засгийн газрын өргөн мэдүүлсэн төслийг өөрчлөлт оруулж баталсан асуудал:

1.Татварын хувь хэмжээг өөрчлөхтэй холбогдсон хуулийн төслийг тухайн жилийн төсвийн хуультай хамт боловсруулахаар төслийн 4 дүгээр зүйлд тусгагдсаныг төсвийн жилийн дундуур орлого бууруулах, зардал нэмэгдүүлэх бодлогын арга хэмжээг төсвийн дараах жилээс хэрэгжүүлдэг байх Төсвийн тухай хуулийн зарчимтай нийцүүлэн “татварын хувь хэмжээ болон татварын суурийг бууруулахтай холбогдсон хуулийн төслийг” гэсэн агуулгаар өөрчилж баталлаа.

2.Татвар төлөгчийн мэдээллийг татварын алба хөндлөнгийн мэдээлэлд үндэслэн өөрчилж болох асуудлыг тодруулан татвар төлөгч энэ мэдээллийг тодорхой хугацаанд багтаан баталгаажуулах үүргийг нэмж тусгасан.

3.Татварын өртэй гадаадын иргэн, харьяалалгүй хүнийг улсын хилээр нэвтрүүлэхгүй байх асуудлыг татварын алба Улсын хил хамгаалах байгууллагатай хамтран гүйцэтгэхээр байсныг хэлэлцүүлгийн явцад энэ асуудлыг бусад хууль тогтоомжтой нийцүүлэн эрх бүхий байгууллагад татварын алба хүсэлт тавих эрхтэй байхаар өөрчлөн найруулсан.

4.Татварын байцаагчийн тавьсан нөхөн ногдуулалтын актад татвар төлөгч гомдол гаргахдаа 100 сая төгрөгөөс хэтрэхгүй хэмжээний мөнгийг төсөвт төлөхөөр тусгагдсан асуудлын хувьд уг гомдлыг эцэслэн шийдвэрлэх хүртэл төсөвт урьдчилан төлөх байдлаар өөрчилсөн.

5.Маргаан таслах зөвлөл татвар төлөгчийн гаргасан гомдлын тодорхой нөхцөлийг харгалзан, актыг дахин шалгуулахаар дээд шатны татварын албанд шинэ акт дахин гарах хүртэл 3 сар хүртэл хугацаагаар 1 удаа буцаах буюу түдгэлзүүлж болохоор нэмж тусган баталлаа.

6.Татвар төлөх үүрэгтэй хоёрдогч этгээдэд

1/татан буугдсан этгээдийн хөрөнгийг шилжүүлэн авсан харилцан хамааралтай болон хамааралгүй этгээдийг,

2/үйл ажиллагааг шилжүүлэн авсан харилцан хамааралтай этгээдийг,

3/хамтарсан үйл ажиллагаа эрхэлдэг гэр бүлийн гишүүдийг тус тус хамруулахаар тусгасан асуудлыг хэн нэгэн гэм буруугүй этгээд гэм буруугүйн ял зэмлэлийг хүлээх эрсдэл үүсч болзошгүй хэмээн үзэж төслөөс хассан. Ингэснээр татвар төлөх үүрэгтэй хоёрдогч этгээдэд зөвхөн “үнэгүй, эсхүл хэт бага үнээр өмчлөх эрхээ бусдад шилжүүлсэн этгээд” хамрагдахаар боллоо.

7.Хөрөнгө битүүмжлэх болон дуудлага худалдаатай холбоотой асуудлыг Иргэний хууль болон Шүүхийн шийдвэр гүйцэтгэх тухай хуулиудын холбогдох заалтуудтай уялдуулан өөрчилсөн.

8.Татварын албаны үндэслэлгүй илүү хураасан мөнгөн хөрөнгийг татвар төлөгчид буцаан олгохдоо ажлын 45 хоногийн дотор олгохоор тусгасныг татвар төлөгчийн эрх ашгийг хүндэтгэх үүднээс ажлын 30 хоног болгон өөрчилсөн.

9.Аймгийн татварын албаны дарга нь сумын татварын ажилтныг тухайн шатны Засаг даргатай зөвшилцөн томилж, чөлөөлөхөөр өөрчиллөө.

10.Татварын байцаагчийн баталгааны зарим асуудал нь Төрийн албаны тухай хуулийн зарим зүйл, заалттай давхардсан байсан тул төслөөс хассан.

11.Төлөх татварын хэмжээг бууруулсан, татвар суутгах үүргээ биелүүлээгүй, Нэмэгдсэн өртгийн албан татварын тухай хууль тогтоомжийг зөрчсөн этгээдэд хүлээлгэх хариуцлагын төрөл болох торгуулийн хэмжээг тодорхой хувиар бууруулан баталлаа.

12.Татварын хөөн хэлэлцэх хугацааг 5 жил байсныг 4 жил болгон өөрчилсөн.

13.Татварын нэр төрөл болон тухайн төрлийн татварын хувь хэмжээг тогтоох асуудал төсөлд тусгагдаагүй байсан бөгөөд 29 төрлийн татвартай байх асуудлыг төслийн 7 дугаар зүйлд нэмж тусган, улмаар эдгээр татварын хувь, хэмжээг Улсын Их Хурлаас тусгайлан эрх олгосон тохиолдолд Засгийн газар болон аймаг, нийслэл, сум, дүүргийн иргэдийн Төлөөлөгчдийн Хурал баталж болох харилцааг нэмж тусгасан.

14.Татварын алба татвар төлөгчийн хүсэлтэд үндэслэн, эсхүл татварын албаны санаачилгаар татварын хууль тогтоомжийг хэрэгжүүлэх зөвлөмж гаргах асуудлыг нэмж тусгалаа.

Энэ хуулийг 2020 оны 01 дүгээр сарын 01-ний өдрөөс эхлэн дагаж мөрдөнө.

ТАТВАРЫН ЕРӨНХИЙ ХУУЛЬ /ШИНЭЧИЛСЭН НАЙРУУЛГА/-ИЙН ХАМТ БАТЛАГДСАН ХУУЛИУДЫН ТАЛААР:

1.Иргэний хуульд нэмэлт оруулах тухай хуулийн талаар:

Татварын давуу эрхийн зарчим, зохицуулалтыг хэрэгжүүлэх зорилгоор татан буугдаж байгаа хуулийн этгээдээс төлбөр гаргуулах дараалалд өөрчлөлт оруулан бусдын амь нас, эрүүл мэндэд учруулсан гэм хорыг арилгуулах төлбөрийн дараа татварын өрийг барагдуулахаар нэмэлт оруулсан.

2.Улсын тэмдэгтийн хураамжийн тухай хуульд нэмэлт оруулах тухай хуулийн талаар:

Татварын алба татвар хураах, өр барагдуулах үйл ажиллагааг хэрэгжүүлэхэд шаардлагатай хөрөнгийн лавлагаа гаргуулах, баримт бичиг гэрчлүүлэх, баталгаажуулах, барьцааны бүртгэл хийлгэхэд шаардлагатай улсын тэмдэгтийн хураамжийн зардлыг чөлөөлөхөөр нэмэлт оруулсан.

3.Аж ахуйн үйл ажиллагааны тусгай зөвшөөрлийн тухай хуульд нэмэлт оруулах тухай хуулийн талаар:

Тусгай зөвшөөрлийг татварын өрөө төлөхгүй удаа дараа зайлсхийсэн тохиолдолд татварын албаны хүсэлтийг үндэслэн түр хугацаагаар түдгэлзүүлэхээр нэмэлт оруулсан. Энэ нь татварын өрийг барагдуулах, тухайн татвар төлөгчийг татвар төлөх хөшүүрэг болгох зохицуулалт юм.

4.Дампуурлын тухай хуульд нэмэлт оруулах тухай хуулийн талаар:

Татварын давуу эрхийн зарчим, зохицуулалтыг хэрэгжүүлэх зорилгоор хуульд хэрэг гүйцэтгэгч хариуцагч буюу дампуурсан этгээдийн мөнгөн хөрөнгийг татварын өрийг барагдуулсны дараа бусад нэхэмжлэгчид хуваарилахаар нэмэлт оруулсан.

5.Монгол Улсын Хөгжлийн банкны тухай хуульд нэмэлт оруулах тухай, Төв банк /Монголбанк/-ны тухай хуульд нэмэлт оруулах тухай, Банкны тухай хуульд нэмэлт оруулах тухай хуулиудын талаар:

Татварын ерөнхий хуулиар татварын зорилгоор бусад улстай мэдээлэл харилцан солилцохоор банк, санхүүгийн байгууллагын мэдээллийг авдаг байх эрх зүйн зохицуулалтыг бий болгож байгаатай холбогдуулж банк, санхүүгийн байгууллагуудад мөрдөх холбогдох өөрчлөлтийг хийх шаардлагатай болсон тул дээрх хуулиудад нэмэлт оруулсан.

6.Монгол Улсын засаг захиргаа, нутаг дэвсгэрийн нэгж, түүний удирдлагын тухай хуульд нэмэлт оруулах тухай хуулийн талаар:

Татвар төлөгчтэй холбоотой аливаа мэдээлэл боловсруулдаг төрийн болон орон нутгийн байгууллагаас холбогдох мэдээллийг авах, мөн орон нутгийн татвар хураалтын үйл ажиллагаанд орон нутгийн байгууллагууд оролцохтой холбогдуулж зарим чиг үүргийг хуульд нэмж тусгасан.

7.Мэдээллийн ил тод байдал ба мэдээлэл авах эрхийн тухай хуульд нэмэлт оруулах тухай хуулийн талаар:

Татварын алба нь хуульд заасан чиг үүргээ хэрэгжүүлэхтэй холбоотойгоор шаардсан мэдээллийг тус хуулийн мэдээлэл өгөхийг хориглосон зохицуулалтад хамаарахгүй байх нэмэлтийг тусгасан.

8.Гаалийн тариф, гаалийн татварын тухай хуульд өөрчлөлт оруулах тухай хуулийн талаар:

Банк гаалийн татварын баталгаа гаргах харилцааг зохицуулахад хүлээх хариуцлага болох хүүгийн зохицуулалтыг Татварын ерөнхий хуулиас иш татахаар байсныг өөрчилж, шууд Гаалийн тухай хуулиар зохицуулахаар өөрчлөлт оруулсан.

9.Гадаадын иргэний эрх зүйн байдлын тухай хуульд нэмэлт оруулах тухай хуулийн талаар:

Гадаадын иргэний асуудал эрхэлсэн төрийн захиргааны төв байгууллага нь гадаад улсын иргэнийг бүртгэхдээ татвар төлөгчийн дугаарыг олгох заалтыг нэмж тусгасан.

10.Чөлөөт бүсийн тухай хуульд өөрчлөлт оруулах тухай хуулийн талаар:

Чөлөөт бүсийн тухай хуульд заасан орлогын албан татварын хөнгөлөлт, чөлөөлөлтийг хасч, Аж ахуйн нэгжийн орлогын албан татварын тухай хуулиар зохицуулах өөрчлөлтийг тусгасан.

11.Газрын төлбөрийн тухай хуульд өөрчлөлт оруулах тухай хуулийн талаар:

Татварын ерөнхий хуулийн шинэчилсэн найруулгын хүрээнд татварын хуулиар хүлээлгэх хариуцлагын заалт өөрчлөгдсөнтэй холбоотойгоор Газрын төлбөрийн тухай хуульд заасан хариуцлагыг Татварын ерөнхий хууль болон Зөрчлийн тухай хуулиар зохицуулахаар өөрчилсөн.

12.Захиргааны ерөнхий хуульд өөрчлөлт оруулах тухай хуулийн талаар:

Захиргааны ерөнхий хуульд захиргааны актыг түдгэлзүүлэхгүй байх нөхцөлийг тусгахдаа зөвхөн албан татвар гэж заасан нь төлбөр, хураамжийг орхигдуулсан байна. Иймд хууль хоорондын уялдааг хангах зорилгоор түдгэлзүүлж болохгүй захиргааны актад албан татвар, төлбөр, хураамж хамаарахаар өөрчилсөн.

13.Хуулийн этгээдийн улсын бүртгэлийн тухай хуульд өөрчлөлт оруулах тухай хуулийн талаар:

Ашигт малтмалын ашиглалтын болон хайгуулын тусгай зөвшөөрлийг шууд бусаар борлуулахад татвар ногдуулахтай холбоотойгоор Татварын ерөнхий хуульд эцсийн эзэмшигчийн тодорхойлолтыг тусгаж, Аж ахуйн нэгжийн орлогын албан татварын тухай хуулиар зохицуулахаар шийдвэрлэсэн.

Үүнтэй холбоотойгоор Хуулийн этгээдийн улсын бүртгэлийн тухай хуулиас ашигт малтмалын ашиглалтын болон хайгуулын тусгай зөвшөөрлийн эцсийн эзэмшигчийг хасах өөрчлөлтийг тусган баталлаа.

{kind=link}

Сэтгэгдэл ( 0 )