“Нэг л аваач, юун олон удаа авдаг юм бэ” буюу мордохын хазгай

Уул уурхайн бирж, банкны IPO гэх мэт зүйлс хийснээр Монголын хөрөнгийн зах зээлийг тэлэх, хөгжүүлэх бодлого баримталж байх шиг боловч яагаад хувьцаа борлуулсны ашгаас татвар суутгаж авч байгаа юм бэ? Энэ чинь нөгөө хөгжүүлэх, тэлэх бодлогыг чинь үгүйсгэж байгаа бус уу? Монгол Улсын Их Хурлын 2023 оны арваннэгдүгээр сарын 10- ны өдөр баталсан Хувь хүний орлогын албан татварын тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн хоёр дахь хэсэгт заасны дагуу үнэт цаас борлуулсны орлогын татварыг 50-90 хувь хөнгөлж байгаа. Гэсэн хэдий ч 2024 оны зургаадугаар сарын 07-ны өдрийн дугаар A/105/239 тоот Сангийн сайд болон Санхүүгийн зохицуулах хорооны даргын хамтарсан тушаалаар баталсан дотоодын үнэт цаасны анхдагч болон хоёрдогч зах зээлд нээлттэй арилжаалсан Засгийн газар, аймаг, нийслэлийн болон Монгол Улсад байрладаг албан татвар төлөгчийн өрийн хэрэгсэл /бонд/, хувьцаа, бусад үнэт цаасыг борлуулсны орлогод албан татвар ногдуулах орлогыг тодорхойлох, суутган тооцох, төсөвт төлөх, тайлагнах журамд дөрвөн төрлийн байгууллагаас ирүүлсэн мэдээллийг үндэслэн гэж заасан боловч Хувь хүний орлогын албан татварын тухай хуулийн 25.8 буюу үнэт цаасны зах зээлийн тухай хуулийн 24.1.9 ба 24.1.10-т зааснаас зөрүүтэй юм. Энэ нь зөвхөн үнэт цаасны төвлөрсөн хадгаламжийн болон кастодианы үйлчилгээ үзүүлэгч байгууллага юм. Өөрөөр хэлбэл, уг журмын 4.7 дах заалт нь хуулиас давсан байх магадлалтай юм.

Хөрөнгө оруулалтын сан хувьцааны борлуулалтын орлогоосоо татвар төлдөггүй, харин хувь хүн хувьцаа борлуулалтаасаа татвар төлдөг зохицуулалт. Энэ нь татварын ерөнхий хуульд заасан "шударга байх" зарчимд нийцэхгүй, бизнесийн тэгш бус, өрсөлдөх боломжгүй, хэн нэгэнд нь хуулиар давуу тал олгосон зохицуулалттай. Гэтэл хөрөнгө оруулалтын сангуудын (Монголын хөрөнгийн бирж дээр бүртгэлтэй Мандал ирээдүйн өсөлт ба үндэсний хувьчлалын сан) өнөөдрийн байдлаарх гүйцэтгэлийг харвал даралт ихсэж цус харвана шүү.

Тус журам болон холбогдох хуулиудад заасны дагуу улирал, хагас жил ба жилийн эцэст татвар ногдуулах, тайлагнахыг заасан байгаа нь санхүү, хөрөнгө оруулалтын салбарын онцлогийг харгалзан үзээгүй хэт өрөөсгөл байдлаар хугацааг сонгосон. Дөнгөж хөгжиж буй салбараас татвар авна гэдэг нь утгагүй бөгөөд тухайн иргэн хувиараа болон сангаар дамжуулан арилжаанд орхын тулд хийж буй хөрөнгө оруулалтын эх үүсвэр нь цалин болон түүнтэй адилтгах орлого. Энэ нь ХХОАТ болон НӨАТ төлсний дараах орлого. Гэтэл хөрөнгө оруулалт хийж борлуулсных нь төлөө татвар авах нь давхар татвар юм. Тийм ч учраас ихэнх оронд ийм төрлийн татварыг сайн дурын болгосон байдаг. Ийм төрлийн татварыг авдаг 20 гаруй улс байна. Гэхдээ санхүү, хөрөнгийн зах зээл нь хөгжсөн том том улсууд. Галууг дуурайж хэрээ хөлөө хөлдөөнө гэгчээр яг юуг дуурайх гээд, ямар хэрэгцээ шаардлагаар татвар авах гээд байгаа юм бол?

Ойлгомжгүй, хуулиас давсан, зохицуулалт нь тодорхойгүй, нягтлангуудад болон клиринг кастадион банкуудад татварын маргаан үүсгэх гээд маш их асуудалтай, иргэдийн татварын тайлан ТТ 06 маягт, ажилчиддаа хувьцаа эзэмшүүлэх хөтөлбөртэй Хувьцаат компаниуд дээр бас л асуудал үүсч байгаа ба асуудал нь ажилчин компани аль алин дээр нь бууж байна.

Арилжаачин иргэдийн хувьд үйл ажиллагааны чиглэлээ сонгох шаардлага тулгарч байна. Үндсэн ажлынхаа хажуугаар арилжаа хийдэг иргэдийг яаж зохицуулах нь тодорхойгүй. Татварын ерөнхий хуулиар уу эсвэл ХХОАТ ын хуулиар уу гэдэг нь маргаантай. Тус журамд бондын тухайд тодорхой зааж өгөөгүй, хугацааны хязгаарыг яаж авах тухай байхгүй байгаа нь цэнхэр ягаан тасалбарын үеийн хувьцаагаа зарвал өндөр татвар төлөх нөхцөлтэй болсон. Ер нь маш түүхий, сул тал ихтэй журам бөгөөд хууль тогтоогчид эргэж хараасай!

Ашигтай арилжаа бүрээсээ татвар суутгуулан төлөх боловч, арилжаанаас алдагдал хүлээвэл тэрхүү алдагдлаа орлогоосоо хасуулан цэвэр ашгаасаа татвар төлөх боломжгүй байгаа нь Олон улсын жишгээс гажууд шударга бус зүйл болж байна.

Үнэт цаасан дахь хөрөнгө оруулалт угаасаа эрсдэлтэй байдаг учир олон төрлийн хувьцаа бондоор багц (portfolio) бүрдүүлэх замаар эрсдлээ тараан байршуулж, заримаас нь ашиг хүртэх, заримаас нь алдагдал хүлээдэг зүй тогтолтой. Уг зүй тогтол мөн чанарыг үл огоорсон зарчимгүй журам хэрэгжээд байна.

Монголд гэхдээ "татварынхан" бизнесийн орчинд хамгийн их гай болж байна. Маш олон хуулийг өөрсдийнхөөрөө тайлбарлана. Хөрөнгийн зах зэээл, уул уурхай гэх мэт нарийн зохицуулалттай салбаруудын ньюансыг ойлгохгүй гөжүүдлэнэ. Татварын зохицуулалтууд нь нэг тийм бурангуй, ямар ч уян хатан биш. Шаталсан тогтолцоо байхгүй. Ер нь нэг тийм тусдаа “Вант улс” шиг болчихсон. Саяхан алдагдалтай арилжаа хийгээд байхад хүртэл татвар суутгагдсан тохиолдол гарсан.

Харин алдагдалтай байгаа хувь хэмжээг яаж шингээх гэдэг агуулга, тооцоолол хаана байна?

Доллар буюу гадаад валют хэрэгтэй гэх хэрнээ амьдрал дээр дэмждэггүй. Дэмжих учиртай дүрэм журмууд нь бодлогынхоо эсрэг үйлчилж байна. Нөгөөтэйгүүр хөрвөх чадварыг “шүдгүй арслан” болгож байгаа болхоор дотоод гадаадгүй орж Монголын хөрөнгийн зах зээлээс зугтаж байна.

Хөрвөх чадварын коэффициент буюу үнэ ханшийг унагахгүйгээр зарах боломжит хувь гэдэг ойлголт/үзүүлэлт байдаг ба тэр нь Санхүүгийн зохицуулах хорооноос гаргадаг санхүүгийн салбарын тоймын 2024 оны 4р улиралын дугаарт Монгол улсын хөрөнгийн зах зээлийн хөрвөр чадвар 2.5% гэж дурьдсан болно. Энэ нь юу гэсэн үг гэвэл та өөрийн эзэмшиж буй хувьцаагаа ханшийг нь унагахгүйгээр зарах магадлал 2.5 хувьтай байна. Харин бусад улсад энэ үзүүлэлт 10 хувиас дээш байдаг ба дээш байлгахын тулд бүхий л хэлбэрээр зохицуулсан хууль журамтай.

Өндөр хөгжсөн орон Сингапур хүртэл татвар авдаггүй, татвар автлаа хөгжөөгүй. Татвар авах процесс ҮЦТХТ, Бирж, Брокер, Клирингийн төвд олон асуудал үүсгэсэн. Монгол шиг дэд бүтцийн байгуллага болох ҮЦТХТ нь хувь хүний татварыг бодож, клиринг бирж нь нааш цааш нь хувь хүний мэдээллийг системээрээ дамжуулдаг орон хаана ч байдаггүй. Татварын мэдээлэл гэдэг бол хувь хүний нууцтай холбоотой асуудал бөгөөд жилд нэг удаа ҮЦК, Кастодианоороо дамжуулж эсвэл өөрөө тайлагнадаг нийтлэг жишиг байдаг. Ашгаас аваад байгаа бол алдагдал нь яах юм бэ?

Японд NISA Nippon Investment Saving account гэдэг хөтөлбөр хэрэгжүүлж тодорхой үнийн дүн хүртэлх хэмжээний хөрөнгө оруулалтыг бүх татвараас чөлөөлдөг

ХЗЗ-ийн системүүдийн хувьд ч салбарын хөгжлийн хувьд ч асар хойш нь татсан үйлдэл. Гадныханд тухайн бүр нь ҮЦТХТ боддог … гэвэл нүд нь орой дээрээ гарна. ҮЦТХТ гэдэг хүний татвар суутгаж бодож байдаг газар биш өөр ажлаа хийж хөгжмөөр байна.

Үүнтэй холбоотой маш их алдаа салбарын тогоон дотор гарсан ч нуугаад өнгөрүүлсэн байгаа. Өндөр дүнтэй бондоос өндөр дүнгээр алдаатай татвар бодсон гэх мэт.

Энэхүү зохицуулалтыг цуцалж жинхэнэ утгаараа хөрөнгийн зах зээлийн хөгжлийг дэмжих шаардлагатай. Олон улсад байдаггүй хагас дутуу татварын бодлогоор үргээх биш татах бодлого хэрэгтэй. Ийм гажиг, солиотой орчин гадныхан хөрөнгө оруулалт хийхгүй, гадны том сангууд орж ирэхгүй ээ.

Хамгийн аймшигтай шийдвэр нь хөрөнгө оруулагч МХБ дээр арилжаа хийсэн бол Т+2 оор 48 хүлээж байж дараагийн арилжаанд орох ёстой буюу тухайн хувьцаа тухайн хөрөнгө оруулагчын дансанд байршсны дараа арилжаанд орох эрхийг нь нээж өгдөг болсон явдал юм. (settlement)

Уг журам хэрэгжээгүй байхад хөрөнгө оруулагч нар өдөрт хэдэнч удаа арилжаа хийж болдог байсан ба арилжаа цаг дуусснаар (settlement) байршуулалт Т+2 горимоор хийгдэж эхлэдэг байв.

Энэ журмыг хэрэгжүүлэхтэй холбоотойгоор хувьцааг байршуулах (settlement) ба арилжаа хийх гэсэн ХОЁР өөр зүйл (процесс)-ийг хольж хутгаснаас өдөрт хийх арилжаанд хязгаарлалт хийсэн нь энэ салбарын хөгжлийг шууд гацаасан үйлдэл болов.

Энэ журмын хэрэгжүүлэх явцад биржийн бус зах зээл нь 1.2 их наядын хөрөнгө татан төвлөрүүлсэн бол биржийнх нь 1.5 их наяд болсон. Энэ нь биржийн бус зах зээл эрчимтэй хөгжих нэмэлт хөшүүргийг би болгожээ гэж дүгнэх шалтгаан юм.

Монгол хөрөнгийн зах зээлд оролцогч гадаадын иргэн, аж ахуйн нэгжийн үнийн дүн буурч цаашдаа татваргүй зах зээл рүү шилжих хөдөлгөөн улам эрчимтэй явагдаж эхлэж байна. 2024 оны нийт арилжаа болон 2025 оны эхний гурван сарын байдлаарх арилжааны дүнд гадаадын иргэн, аж ахуйн нэгж ердөө 4.76 хувийг эзлэж байна. Зөвхөн 2024 оны хувьд 4.6 хувь байна.

Энэ нэг хувийн татварыг авснаар төсөвт хэдийг бүрдүүлээд байгаа юм бэ? Нэг цэцэрлэг ч барьж хүрэхгүй шалихгүй юмнаас болж гадаадын хөрөнгө оруулалтыг зогсоож, дотоодын хөрөнгө оруулагч нараа гадагшаа хөөж байгааг ухаарах хүн байна уу?

Дүгнэлт 1:

Давхар татвар тул журам болон хуулийн заалтыг хүчингүй болгох хэрэгтэй

Дүгнэлт2:

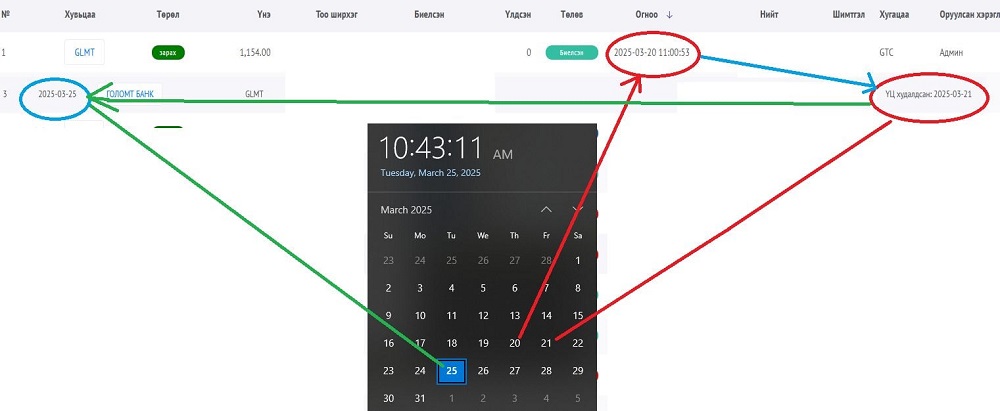

Нэг ҮЦК дээрх хувьцаагаа өөр ҮЦК руу шилжүүлэхэд эхний ҮЦК дээрх тухай хувьцааны талаарх анхны мэдээллүүд нь шилжүүлсэн хоёр дахь ҮЦК -ийн дансанд байршихдаа хамт шилждэггүй буюу 0.0 гэж бүртгэгддэг. Энэ бол маш том асуудал бөгөөд бодит бус ханшаар татвар тооцох үндэслэл болдог.

Дүгнэлт 3:

Тухайн жилийн нийт арилжаанаас алдагдалтай ба ашигтай арилжааг тооцож татварын тооцооллыг хийх. Ингэхдээ арилжаа тус бүрээс биш.

Дүгнэлт 4:

Бид улсаараа, иргэдээрээ хуримтлал хөрөнгө оруулалт хийж суралцмаар байна аа!

Манай улс ийм балай системтэй 10 гаруй жил боллоо. Одоо хөгжмөөр байна шүү дээ. Т+2 бол бодитоороо Т+2 биш харин Т+3 гэдгийг ухаараач ээ.

Судлаач, хөрөнгө оруулагч Б.Ганбаяр

{kind=link}

Сэтгэгдэл ( 0 )