Ш.Батхүүгийн “Хадгаламж” банкны ЧАНАРГҮЙ ЗЭЭЛ барагдуулалт 86% байна

Анхан шатны шүүхээс 8 жилийн ял сонсоод буй “Жаст”-ын Ш.Батхүү Хадгаламж банкийг дөрвөн жилийн хугацаанд эзэмшиж байсан билээ.

Монголбанкнаас 2013 оны долоодугаар сарын 22-ны өдөр Хадгаламж банканд Банкны Эрх Хүлээн Авагч /БЭХА/ томилж, Хадгаламж банк ХХК-ийг хуулийн этгээдийнх нь хувьд албадан татан буулгахаар шийдвэрлэсэн байдаг.

Хадгаламж банк Ш.Батхүүгийн өмчлөлд хэрхэн яаж шилжсэн болохыг тодруулбал, 2006 онд өмч хувьчлалаар Хадгаламж банкийг “Чингис хаан банк, Монгол даатгал компани, ОХУ-ын “Народный братский банк”-уудын консорциум авч байжээ.

Дараа нь ОХУ-ын Коалка группт зарсан байдаг. Харин Коалка групп нь Хадгаламж банкийг буцааж зарах сонирхлоо ОХУ-ын Россельхоз банкаар дамжуулан “Жаст” группт 2008 оны эцсээр ирүүлжээ. Улмаар “Жаст” групп 2009 оны дөрөвдүгээр сард 39 сая ам.доллараар Хадгаламж банкийг худалдаж авсан байдаг.

Тийнхүү Ш.Батхүүгийн эзэмшилд ирж байсан Хадгаламж банк татан буугдаад 7 жилийн нүүрийг үзэж байна.

Энэ хугацаанд тус банкны Чанаргүй зээл барагдуулалт ямар хэмжээнд хийгдсэнийг Төв банкны Статистик судалгааны газрын судалгааны хэлтсийн захирал Л.Даваажаргал, “Хадгаламж банк” ХХК дахь Банкны эрх хүлээн авагч М.Энхтөр нарын хийсэн судалгаанд тулгуурлан хүргэе.

Хадгаламж банк нь Банкны Эрх Хүлээн Авагч томилогдох үед банкны системийн нийт хадгаламж эзэмшигчдийн 15.9 хувийг эзлэх системийн нөлөө бүхий банк байсан. Тиймээс банкны системийн эрсдлийг бууруулах, хадгаламж эзэмшигч, харилцагчдын мөнгөн хөрөнгөд учрах эрсдэлээс сэргийлэх зорилгоор БЭХА-аас Хадгаламж банкны нийт 1.06 их наяд төгрөгийн активыг зарим пассивын хамт Төрийн банкинд шилжүүлсэн байдаг. Үүний зөрүү 119.9 тэрбум төгрөгийг Хадгаламжийн Даатгалын Корпорацийн өмнө хариуцан төлбөр барагдуулахаар болж байжээ.

Үүний дагуу ‘муу актив’ буюу нийт 191.5 тэрбум төгрөгийн актив, бусдад өгөх 119.9 тэрбум төгрөгийн өглөг нь БЭХА-ийн тэнцэлд үлдсэн.

Хадгаламж банкны муу активт энэ банкны зээл, авлагаас гадна, Монгол шуудан банкнаас Хадгаламж банкинд 2010 оны гуравдугаар сард шилжүүлсэн чанаргүй актив мөн хамаардаг.

БЭХА нь 2013-2019 оны хооронд нийт 21 тэрбум төгрөгийн зээлийн үлдэгдэл дүнтэй, 660 чанаргүй актив буюу зээл, авлагыг бүрэн шийдвэрлэжээ. Үүний 54 хувь буюу 11,4 тэрбум төгрөгийг хэвийн ангилалд, үлдсэн 46 хувь буюу 9,6 тэрбум төгрөгийг чанаргүй ангилалд төлүүлсэн байна.

2019 оны эцсийн байдлаар 9.6 тэрбум төгрөгийн чанаргүй зээлээс 8.2 тэрбум төгрөгийг барагдуулж, чанаргүй зээл барагдуулалт 86 хувьтай байна. Харин тус хугацаанд барагдуулсан зээл, авлагын дүн нь 1.08 дахин өсөж, 22.6 тэрбум төгрөгийн төлбөр барагдуулжээ.

Судалгаанд хамруулсан нийт 660 чанаргүй активаас хамгийн бага дүнтэй актив нь 39 мянган төгрөг, хамгийн өндөр дүнтэй актив нь 4 тэрбум төгрөг байна.

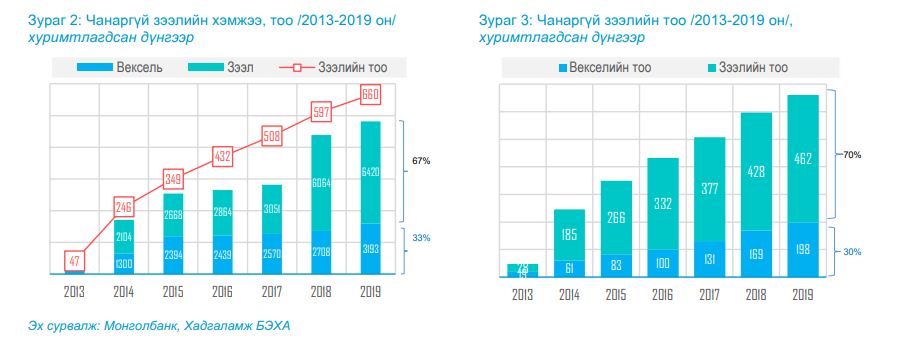

Нийт зээл болон чанаргүй зээлийн хэмжээ /2013-2019 он/

Чанаргүй зээлийн хэмжээг активын хэлбэрээр нь авч үзвэл:

- 8,242 сая төгрөгөөс 67 хувь нь буюу 6,420 сая төгрөг нь зээл

- 33 хувь нь буюу 3,193 сая төгрөг нь урт хугацаат вексель бүрдүүлж байна.

Харин нийт чанаргүй активыг тоогоор нь авч үзвэл:

- 70 хувь буюу 462 нь зээл

- 30 хувь буюу 198 нь вексель байна.

2013–2019 оны хооронд зээл төлүүлсэн тоо жилд дунджаар 66, вексель төлүүлсэн тоо 28 гэсэн үзүүлэлттэй байсан.

Дээрх хүснэгтээс харахад, зээл төлүүлсэн тоо жил ирэх тусам буурч, харин вексель төлүүлсэн тоо сүүлийн жилүүдэд дундаж үзүүлэлтээс өндөр байгаа нь харагдаж байна. Векселийн төлбөр төлүүлсэн тоо нэмэгдсэн нэг шалтгаан нь авлага барагдуулах ажлыг ‘багаар ажиллах’ тогтолцоонд шилжүүлсэнтэй холбоотой. Учир нь 2017 оны наймдугаар сараас өмнө нь хэрэгжүүлж байсан Банкны эрх хүлээн авах үйл ажиллагаанд авлага барагдуулах үйл ажиллагааг ‘багаар ажиллах’ бус, нэг хувь хүнд хэд хэдэн зээл, авлагыг барагдуулах ажлыг даалгадаг уламжлалтай байжээ.

Энэ нь нэг хүнд олон тооны зээл, авлага барагдуулах ажил ноогддог тул тэдгээрээс хамгийн хурдан, найдвартай, бага ажиллагаатай, өндөр дүнтэй зэрэг шалгуур, сэдлийн улмаас тухайн хүнээс ‘түүвэрчлэн’ барагдуулах хандлага түгээмэл байжээ. Иймээс хамгийн ажиллагаа ихтэй, бага дүнтэй зээл, авлагыг барагдуулах ажил удааширч, хоцорч үлддэг байсан гэв.

Энэ нь нэг талаас жил ирэх тусам төлүүлэх боломжтой зээлийн тоо багасч байгаатай, нөгөө талаас төлүүлэхэд илүү төвөгтэй, зээлдэгч нь төлөх сонирхолгүй, шүүхэд хандан ажиллагаа хийх боломж багатай (хувийн хэрэггүй, шаардах эрхийн хөөн хэлэлцэх хугацаа дууссан гэх мэт) зээл нь үлдсэн байдагтай холбоотой.

- Нийт чанаргүй зээлийн 67 хувь нь төгрөгөөр олгосон зээл байна.

- Чанаргүй зээлийн 43 хувь нь иргэнд олгосон зээл байгаа бол 57 хувь нь хуулийн этгээдэд олгосон зээл байна.

- Шүүхийн журмаар шийдвэрлүүлсэн зээлийн хэмжээ 64 хувийг эзэлж байгаа бол шүүхийн бус журмаар 36 хувь нь шийдвэрлэгджээ.

- Харин нийт чанаргүй зээлийн 88 хувийг Улаанбаатар хотод олгосон зээл эзэлжээ.

Нийт чанаргүй активыг барагдуулахад шаардагдаж буй ерөнхий дундаж хугацаа нь 4.2 жил байна. Тус хугацааг активын хэлбэрээр авч үзвэл векселийг дунджаар 7.7 жилд, зээлийг 2.7 жилд шийдвэрлэсэн байна.

{kind=link}

Сэтгэгдэл ( 0 )